Jeg bare elsker filmen Trollmannen fra OZ. En fabel som kan tolkes på mange måter, også som en metafor på hvor lett det er avsløre trollmenn som forsvarer pengeverdien i religiøse ordelag. Bedre er det da å rive ned gardinene som skjuler slike sjarlataner, og heller trykke penger etter behov!

Og behov for pengetrykking har vi fått. Statsbudsjettet for 2016 er både det siste budsjett av oljeæraen, hvor vi kan bruke raust med oljepenger, og det første av den nye tid, hvor vår enorme oljenæring ikke skal gjøre annet enn å forvitre. Vi vil fortsatt være rike, men vår vekst skal bli systematisk svakere enn det som kreves for å opprettholde full sysselsetting.

Det er også en tid da våre skattesystemer skal tilpasses våre naboland. Men mer om det senere.

I innledningen er det tegn til at regjeringen tar den nye æra på alvor:

Flere forhold kan tyde på at vi er på vei mot en ny normal for norsk økonomi. Veksten vil bli lavere fremover enn i perioden etter tusenårsskiftet. Veksten i produktiviteten falt tilbake i midten av forrige ti-år. Aldringen av befolkningen gir trolig lavere vekst i arbeidsstyrken, og det er usikkert hvor stor arbeidsinnvandringen vil bli i årene som kommer. Lavere netto arbeidsinnvandring kan redusere virkningene av lavere etterspørsel etter arbeidskraft som følge av oljeprisfallet. Samtidig vil etterspørselen fra petroleumsnæringen avta målt mot størrelsen på fastlandsøkonomien, en utvikling som er blitt forsterket av fallet i oljeprisen.

Men inflasjonsmålet røres foreløpig ikke. Det er bare ikke mulig å rokke det som ser ut til å ha blitt vår største kilde til finansiell ustabilitet. Mens vi skal ha en lønnsvekst på 2,5 pst til 3,0 pst per år og relativt stabile priser på våre importvarer, holdes løftet fra myndighetene om en særnorsk høy prisvekst oppe. En prisvekst som naturlig leder til at folk låner for mye til konsum og storslåtte investeringer. Satsinger som gjerne kan bli like feilslåtte, som de er storslagne.

Det er faktisk ikke noe problem å ha lave eller negative renter i Norges Bank, bare man ikke har for høye forventninger til fremtidig prisvekst. OG, det er nettopp skyhøye inflasjonsforventninger som gjør norske banker sårbare for fremtidig tap av ruinerende størrelse, hvis foliorenten i Norges Bank blir negativ. Sukk!

Konjunkturelt gjør ikke regjeringen store feil. Der hvor den i tidligere år brukte for mye oljepenger i en høykonjunktur, er virkeligheten blitt tilpasset en systematisk ekspansiv finanspolitikk. Med en antatt økning i bruken av oljepenger på 0,7 pst av Fastlands-Norges BNP, gir regjeringen solide bidrag til motkonjunkturpolitikk. Et BNP som neste år ikke klarer å vokse mer enn 1,8 pst. Tenk det en økonmsike vekst under det normale selv med en slik støtte og store rentekutt i en situasjon hvor vi har den kraftigste svekkelse av kronekursen i manns minne.

Og fortsatt er det fare på nedsiden. Jeg har en mistanke om at flere økonomer enn meg har undervurdert ringvirkningene fra de fallende oljeprisene på øvrig norsk næringsliv. Kina, og alt det der farlige i Asia, truer også.

Også strukturelt virker det som om at det er mye fornuft i regjeringens forslag. I sine første år sløste den bort midler ved fjerning av arveavgift, rausere tax-free ordning, bortfall av hestekraftavgift på båtmotorer og andre ‘crowd pleasers’. Nå har den skjerpet seg, og doserer fornuftige mengder motkonjunkturpolitikk, samtidig som den er i gang med et systematisk arbeid for å bedre effektiviteten av skattesystemet. Den fordelingsmessige profil kan selv gamle SV-ere si seg fornøyd med.

Ekspertene har sikkert grunnlag for å kritisere ulike aspekter ved den foreslåtte skattereformen, men ingen kan si noe på at det satses. Vi følger bare i våre nabolands fotspor når vi letter på beskatningen av kapital, uten å redusere personskattene så mye.

En gradvis reduksjon i verdien av rentefradraget, og øke skatteleggingen av sekundæreiendom vil roe nervene hos de av oss analytikere som har angst for den finansielle stabilitet.

Skattereformen er ment å rulles gradvis ut til 2018, hvor endestasjonen er en skatt på bedriftenes overskudd nede på 22 pst, samtidig som mye av provenytapet inndekkes. En inndekning som sikkert vil bli konjunkturtilpasset. Med andre ord, jo dårligere tidene blir, desto lavere skatter trenger en å dra inn.

Årene frem til 2018 vil bli svært så spennende. Klarer regjeringen og dens støttepartier å holde stø kurs, også i perioder hvor det stormer på meningsmålingene, vil mye være vunnet. Premien er et skattesystem som er konkurransedyktig med våre nabolands.

Det er med andre ord ikke bare når det gjelder lønnskostnader, og veksten i produktivitet, at vi må bli like gode som våre naboland på de fleste områder. Også skattesystemet må tilpasses en virkelighet hvor vi blir mer lik resten av Europa.

Jeg har så langt ikke nevnt handlingsregelen og bruken av oljepenger med et ord. På kort sikt er det ikke noe å bekymre seg for heller. Fra år til annet bør finanspolitikken doseres slik at økonomien hverken koker over eller har unødige tilbakeslag. Men det er all grunn til å tenke litt over langsiktige finansielle balanser.

Det er bred enighet om at Norge bør ta imot flere flyktninger. En regning som fort kan ble på noen hundre milliarder kroner. Samtidig må vi anta, som det såkalte Thøgersen-utvalget også gjør, at avkastningen på våre utenlandsfond blir vesentlig lavere enn før. Vi har ikke så mye å rutte med som vi tidligere trodde.

De fleste vil si at å bruke 2,8 pst av oljefondet er moderat bruk av oljepenger, men dette er en prosentuell andel av en høyst usikker trend. Eller som det står i budsjettdokumentene:

Det kan ikke utelukkes at flere negative hendelser inntreffer samtidig. Også det strukturelle underskuddet kan bli oppjustert dersom veksten i norsk økonomi skulle bli vesentlig svakere enn lagt til grunn. Beregninger viser at underskuddet målt som andel av trend-BNP for Fastlands-Norge vil kunne bli oppjustert med rundt 1¼ prosentenhet i 2016 dersom det skulle bli nullvekst i sysselsettingen i årene fremover, se de skraverte søylene i figur 3.3B. Det svarer til erfaringene fra tilbakeslaget på slutten av 1980- og begynnelsen av 1990-tallet. I en situasjon med sammenfall av flere negative hendelser vil bruken av fonds- og oljeinntekter fortsatt kunne økes noe i en periode, men rommet for opptrapping vil være vesentlig redusert.

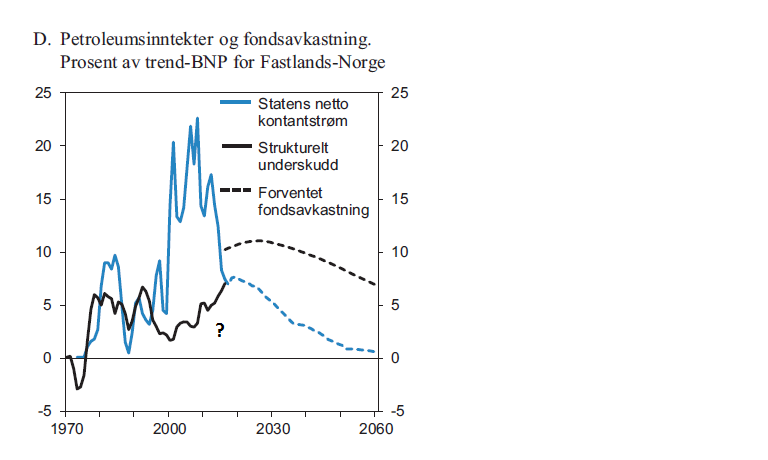

Det er kanskje derfor at jeg ikke fant svar i dokumentene, på det jeg lurte mest på, før fremleggelsen av budsjettet. I den nye æra, hvor bærer budsjettunderskuddene? Se på figuren nedenfor. Her vises det hva vi har å rutte med frem til 2060, både i form av Oljefondets avkastning og rene oljeinntekter. Men den forventede bruken vises ikke. MMMMPH, kanskje ikke helt uten grunn?

En slags oppsummering av Nasjonalbudsjettet for 2016 er at dette både er avskjeden med vår gyldne æra, og innledningen til en ny. Vår oljealder, som jo får de fleste andre lands gullaldre til å blekne, våre kjære rosenrøde år, erstattes nå av en lysegrå hverdag!

Dette er de første steg inn i en tidsalder hvor alt skal bli mer krevende år om annet. Det skal bli spennende å se om regjeringen makter å holde sammen under ulike prøvelser, slik Dorothy og vennene hennes mestret, da de satte ut for å treffe Trollmannen fra OZ.

Og for all del må vi lære av denne modige vevre jenta. Riv ned trollmannens gardiner og senk rentene!