18 av 18 meglerhus spådde at Norges Bank ville holde renta uendret denne uken, mens jeg ville ha den ned. Hvordan kan jeg være så sikker på at 8 milliarder mennesker tar feil om renta og jeg har rett?

Her kommer en gammel grinebiters kritikk:

Det var en stor ære å få besøke finansanalytikerne for å kommentere Norges Banks Pengepolitiske rapport nå i desember.

Internasjonalt stusset jeg over at sentralbanken vår ikke la mere vekt på:

- Den evigvarende deflasjonsimpulsen fra Kina

- At USA i praksis har 3 prosent som inflasjonsmål

- At oljeprisen er under press. Sist sett under 60 USD per fat, med videre fall i vente skulle det bli fred på de ukrainske slagmarker

- At vi har fått risikopremier på statsgjeld for ultralange obligasjoner. I amerikanske, japanske og europeiske 30-årige obligasjoner ligger det en restruktureringsrisiko som er økende. Risiko som markedene kommer til å kreve stadig bedre betalt for

Hjemme savnet jeg stoff om ‘budsjettimpulsen’ (hvor mye statsbudsjettet antas å rikke neste års økonomiske vekst), AKU (arbeidskraftsundersøkelsen) og analyser av kredittmarkedet og dets konkurser med tilhørende personlige tragedier. Skjebnen til unge menn som rammes av de eksepsjonelt vanskelige tidene i bygg og anlegg burde bekymre oss alle. Det burde være et hovedanliggende for all økonomisk politikk.

Altfor mange ord brukes på Oljepengebruken som er litt irrelevant for konjunkturanalysen. De som er opptatt av oljepengeforbruken, og hvor bærekraftig den er, henvises til mitt bidrag i siste nummer av tidsskriftet Samfunnsøkonomen. Men uansett er det budsjettimpulsen, og ikke oljepenge(for)bruken som er av interesse for neste års BNP-samtaler.

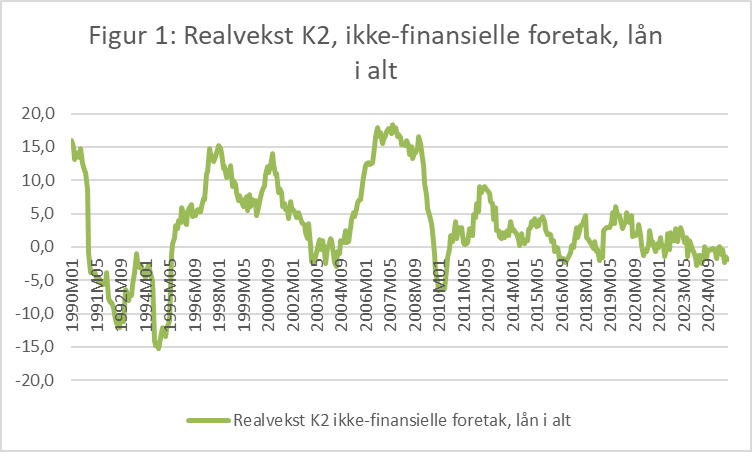

I høst stiger prisene på kreditt for eiendomsutviklere og boligbyggere, mens den gruses for det bankfolk tror er sikre boliglån. Det er noe rart i at disse trender i K2 ikke drøftes. Det hadde ikke skjedd i legendariske Jarle Bergos tid. Mitt tips er at banker fleste hever rentene for eiendomsutviklere og boligbyggelån videre etter å ha lest denne rapport. Samlede investeringer trenger mye mer stimuli enn de har i dag for å ikke falle uheldig mye i det nye år.

Kreditt til ‘ikke-finansielle foretak’ vokser nå for tida med 1,7 prosent per år, noe den har gjort en stund. Deflatert med KPI-veksten får vi da:

Heri kan også noe av forklaringen på den svake kronekurs ligge. Når næringslivet ikke investerer, eller har nevneverdig gjeld å utstede, har heller ikke investorer noe å kjøpe. Og dette rentemøtet gjorde sitt til at kredittveksten holder seg svak også i fremtiden.

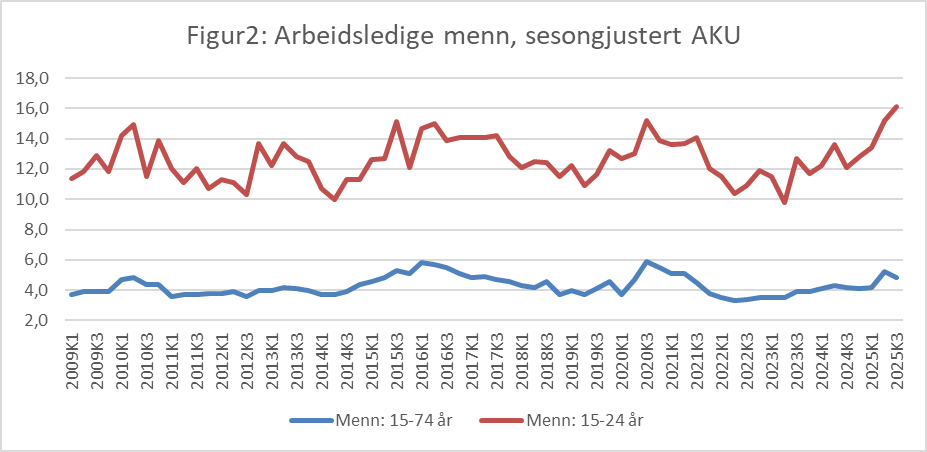

Når det gjelder data, holdes NAV-tallene som sannhetsvitne av arbeidsmarkedets helsetilstand. Tall som gir, etter mitt syn, et misvisende bilde av hvor svakt arbeidsmarkedet er. Bedre er det å fokusere på summen av økningen i AKU + AAP+ uføretrygd. Her er veksten eksplosiv. Når Norges Bank omtaler arbeidsledighet bør de være realistiske/kyniske nok til å påpeke at det å melde seg ledig er bare et alternativ til trygd, eller det å sove på sofaen. Men selv med økt trygding har ledigheten for menn i aldersgruppen 15-24 år aldri vært målt høyere. Og dette rentemøtet sikrer ny rekord i 2026:

Og når det gjelder teorier abonnerer jeg rett og slett ikke på sentralbankens teoremer.

- Det er ikke noen Phillipskurve i det norske arbeidsmarked (av den åpenbare grunn at vi enn så lenge har frontfagsmodellen). Korrelasjonen mellom reallønn og AKU-ledighet på årlige tall har i de siste 10 årene vært +0,1. Noe som er forståelig da vi har en fortfagsmodell hvor lønnsveksten følger industriens overskudd – ikke ledighetsutviklingen.

Norges Banks skepsis til at frontfagsmodellen er i realiteten en trussel mot dens eksistens. Hvis ikke industriarbeidere tror at de kan ta ut sin rettmessige andel av overskuddene uten å straffes med høyere renter, vil de fleste fagorganiserte si at da gidder vi heller ikke være med på moderasjon i dårlige år.

- Kostnader i byggebransjen faller IKKE når myndighetene velger å gruse denne livsviktige næring i håp om at det skal gjøre susen i kampen mot vederstyggelig inflasjon. Selv etter at igangsetting av byggeareal er ned 40 prosent fra toppen i 2022 vokser byggekostnadene for bolig med 4,5 prosent i året.

Renteøkninger styrker ikke kronekursen. Det å øke rentene i en svak økonomi bidrar ikke til å styrke kronen, men å gjøre Norge så fattigslig at det ikke er grunn til å investere her. Mye bedre å satse sparepengene dine i ekspansive land som Sverige. Det å holde høye renter i vårt i frimerke-aktige statsmarked gir heller ingen volumer for spekulanter å kaste seg over. Norge har i sum for lite utbud å tilby kredittinvestorer.

Sukk. Slik er en gammel grinebiter ufin.

Vi bør alle heve blikket. Kjøre med langlysene på når vi dundrer av gårde på verdensøkonomiens helt ukjente landevei. Glemme fortiden, men spørre oss:

Er det ikke mulig å få en bedre økonomisk utvikling enn det vi nå har?

Norge har strenge kredittreguleringer, 22 000 milliarder kroner i statlige finanskapital, samt den vestlige verdens høyeste rentenivå.

På 1930-tallet omtalte John Maynard Keynes de britiske byråkratene som fjerne, detaljfokuserte teoretikere som en skulle tro var opptatt av:

‘how many angels can dance on a head of a pin?’

Nærsynte var de, med et sterkt fokus på de neste tredve meter av økonomiens motorvei. Nei, mellomkrigsårenes utfordringer krevde større perspektiver enn det datidens byråkrater kunne forestille seg. I det fikk Keynes rett.

Da ‘Omstillingskommisjonen’ ble lansert etter budsjettforliket nå i høst, dro jeg på smilebåndet, men har siden kommet til at dette blir en meget viktig kommisjon. En arbeidsgruppe hvor jeg håper at folk fra Norges Bank deltar. Vår sentralbank har også et prekært behov for å omstille seg. For Norge er definitivt på vei ut i en ny ære:

– den gamle liberale verdensorden er borte

– prisene på industrivarer vil fortsette å falle i flere år fremover

– våre naboland kan erstatte sine kroner med euro som betalingsenhet

– eldrebølgen skyller inn over hele Norge

Og Ikke minst: oljealderen er over kulen!

Industriproduksjonen (eksklusiv oljeleverandørene) er ikke høyere i dag enn den var i 1990. Det etter at man har prøvd det meste av ulike tiltak for å pumpe den opp, inklusive en kraftig depresiering av kronekursen.

Prisstigningen? Folk på gata vet ikke hva den er, eller har sterke formeninger om hva den kommer til å bli. Og uansett bestemmes det meste av inflasjonen vår av forhold utenfor Norges Bank sin kontroll. Det å ofre mye økonomisk vekst på å treffe presist et mål Norges Bank uansett ikke har så stor innflytelse over virker søkt.

Jeg er sikker på at gjengen i Norges Bank har noe å bidra med i disse diskusjoner, men kanskje også noe å lære? Arbeidet blir vanskelig da det er så mange mulige scenarioer for en økonomi som vår.

Men jada, jada, furte-Jan tok feil om renta og raljerer mer enn han burde.

Stor takk skal gjengen bak Pengepolitisk Rapport likevel ha. Dere har gjort et nøysommelig arbeid, med intelligente kriker og kroker, som ofte overgikk min forstand. Moro er det at dere også ga meg rettmessig grunn til å gjenta mine kjepphester.

THE END

God jul til alle lesere av denne blogg, med en spesiell takk til alle venner på Bankplassen. Hør!