Verdens mektigste kvinne kalles hun ofte, den amerikanske sentralbanksjefen Janet Yellen, og i gårsdagens ilddåp som sentralbanksjef, fikk hun vist det med all tydelighet. Om enn litt ufrivillig.

Pressemeldingen etter rentemøtet var som vanlig vag, med mange forbehold rundt en ventet innstramning i pengepolitikken; nedtrapping av kvantitative lettelser – og en forventet økning av renta neste høst. Enda vagere var hun i det meste av sin pressekonferanse (hennes første som sjef og talerør), med unntak av tre viktige ord: ‘’Omtrent seks måneder’’.

Omtrent seks måneder etter at sentralbanken stopper sine ekstraordinære kjøp av verdipapirer skal den første rentehevingen komme, svarte hun en journalist som krevde fastere holdepunkter for pengepolitikken, enn de vage formuleringer. Mer enn de tre ord trengte ikke finansmarkedene. Aksjekursene på Wall Street brukte et par minutter på å falle ett prosentpoeng, før markedsaktørene gjenvant roen.

Forhåpentligvis var det ikke noe annet enn nybegynnerfeil fra hennes side – en forsnakkelse som det ikke ligger noe alvor bak. I så fall vil de amerikanske børsene korrigere tilbake.

At finansmarkedene for tida er følsomt for denne type utspill er ikke til å undres over. Verdensøkonomien er alt annet enn robust. Krim-krisen er nødt til å få alvorlige negative konsekvenser for økonomiene i Øst-Europa, og Russland i sær. Kina vakler, og prøver å få til en myk landing for sin investeringstunge økonomi. 1. april hever japanerne momsen med fulle tre prosentpoeng, hvilket trolig gir verdens tredje største økonomi en kortvarig resesjon.

Verden er på ingen måte i krise, med ganske så normal BNP vekst i verdens to største økonomiske områder, EU og USA. Men det er heller ingen fare for noen ny global jappetid.

Tvertimot er riskscenariet at det strammes til for mye i den økonomiske poltikken, med et tilbakeslag i produksjon og sysselsetting i mange land som resultat. Faktum er at verden har massiv overkapasitet i en rekke næringer. Produsentprisene viser derfor i gjennomsnitt liten vekst.

Selv der hvor tidene er gode, og kapasitetsutnyttingen er høy, er det ikke mye inflasjon å spore. En kan nesten lure på om prisveksten heller er farlig lav, noe jeg også tok opp i bloggen min tirsdag denne uken: ( https://jansblogg.eika.no/2014/03/den-manglende-inflasjonen/)

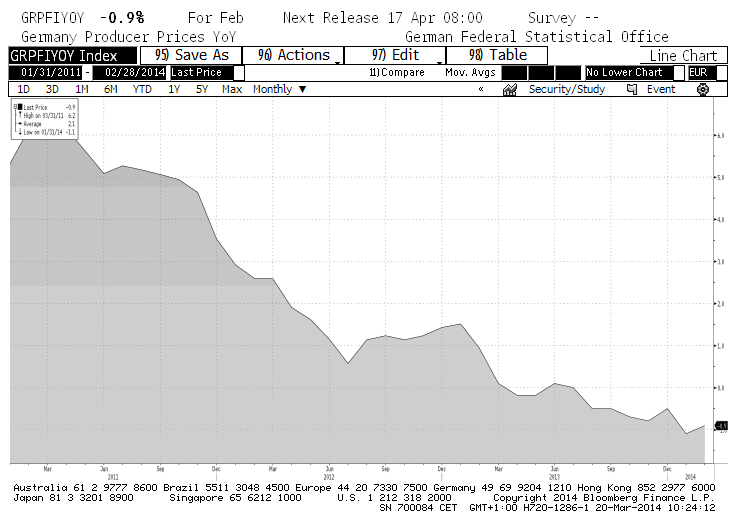

Senest i dag fikk vi en ny nedgang i tyske produsentpriser. For februar var de minus 0,9 pst det siste året. Det går bra for Mercedes og vennene hennes, men noe inflasjon det ikke mulig å spore.

For lav prisvekst gir oss alle litt for liten ro, når vi skal ta opp lån eller satse på nye virksomheter. I tidligere år, da inflasjonen var høy, kunne du bygge et kjøpesenter, kontorbygg eller en bolig med mindre risiko enn i dag. Gikk det den gang litt galt, i forretningslivet eller i ekteskapet, kunne man som regel kvitte seg med investeringen sin til en høyere verdi enn anskaffelseskost. Slik er det ikke i en tidsalder hvor inflasjonen uteblir.

Vi må alle bli mer forsiktige i våre disposisjoner – nå som du ikke kan regne med å få drahjelp av inflasjonen.