Det er mange hypoteser om fremtiden, derfor er da også makroøkonomi et håndverk, men ingen nøyaktig vitenskap. En slags blanding av astronomi og astrologi, om du vil. Et fagfelt hvor det er mulig å lage dristige fremtidsscenarier, all den tid virkeligheten titt og ofte overgår fantasien.

Null i rente høres absurd ut, med mindre du skulle ta danskebåten en fredags ettermiddag, og tømme en halv flaske vodka på styrten ved avgang. I ditt neste våkne øyeblikk vil du være i nullrenteland. Danmark har til og med negative renter for bankers innskudd i sentralbanken. Med andre ord er ikke nullrenter langt unna – i geografisk forstand. De nærmer seg også her på berget.

Det er aldri godt å vite presist hvordan det norske konjunkturbildet ser ut, men noe kan vi ane. Fra våre utemarkeder har vi så langt i år stort sett fått skuffende signaler, med amerikanske boligtall som hederlige unntak. Boliger er viktige fordi en bedring i boligmarkedene på bred basis styrker husholdningenes finanser og fremtidstro, gir bankene mindre tap, og får fart på nyinvesteringer i bolig, med massive positive ringvirkninger i detaljhandel og i etterspørselen etter håndverkere.

Likevel er det samlede bildet av årets fem første måneder en serie betydelige makroskuffelser hos våre handelspartnere. Jeg tenker ikke på svingninger i nøkkeltall som detaljhandel, industriproduksjon og antall solgte biler. I årets første måneder har vi vært vitne til en nedkjøling av de fremvoksende økonomier som skyldes mange tilsynelatende uavhengige strukturelle prosesser. Som skrevet i tidligere blogginnlegg, er de såkalte BRIC-landene på vei inn i en periode med klar nedgang i de fleste vekstrater. Land som i senere år har stått for mer enn halvparten av den globale økonomiske veksten går nå på lavgir.

Selv i USA er trolig det beste bak oss for denne gang. Spareraten til de amerikanske husholdningene har kommet kraftig ned under denne konjunkturoppgangen, og i de siste ukene har risikopremiene i alle verdens verdipaprimarkeder økt. Veksten i amerikansk økonomi vil gledelig nok fortsette, men i avdempede former.

Europa sliter fortsatt, og nå er det tydelig at oppbremsingen også er kommet til Norge. Det er litt pussig at verken Norges Bank eller Finansdepartementet har sett svekkelsen, denne svikt som nå rammer store deler av vårt næringsliv, komme på et tidligere tidspunkt.

Analysene er også merkverdige. ”Alle” er enige om at boligprisene er problematisk høye, ja kanskje det største styringsproblem vi har her til lands. Dette til tross for at boligprisene i det meste av landet er klart lavere enn nybyggpriser. Kullsviertroen på boligbobla er sterk i de fleste ”ansvarlige” miljøer.

Men, se hva som skjer: I alle næringer, til alle tider, når det ikke lønner seg å produsere lenger?

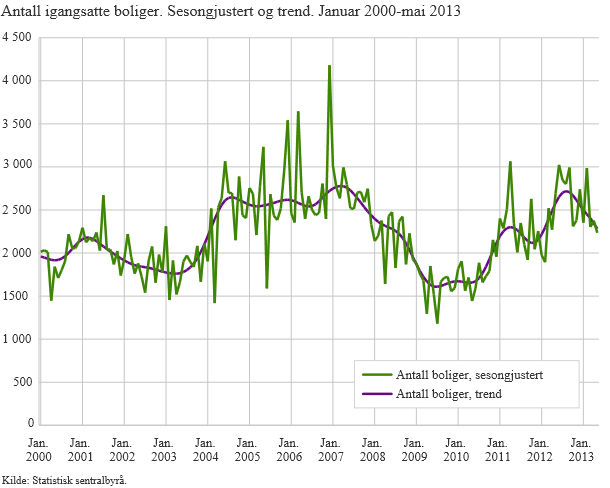

Dagens byggestatistikk fra Statistisk Sentralbyrå (SSB) viser at den 6-mnd gamle nedadgående trenden i igangsettingen av boliger bare tiltar i styrke. Og verre skal det bli. Nå hoper det seg opp med usolgte boliger – på byggherrenes tegnebrett. Prisene på boliger vil flate ut, eller falle litt tilbake, men igangsettingen vil stupe – ene og alene på grunn av våre penge- og kredittpolitiske valg. Valg som må endres.

Etter at våre myndigheter har fått tenkt seg om, kanskje etter en kortere periode med selvpining av typen; å-nei-og-nei-hva- er-det-vi-har-gjort, kommer Norges Bank til å senke rentene. Et halvt prosentpoeng i kutt ved neste rentemøte i september tvinger seg frem.

Utfordringen med rentekutt i september er imidlertid to-delt.

For det første har bankene allerede satt i gang sine egne pengepolitiske grep, ved å heve rentene på utsatte næringsengasjement. Verre er det at det kan være vanskelig å få lån til nye prosjekter – uansett rente. Storbankene vil ikke ha det. Banksjefene har lært at det i vanskelige tider ikke er mulig å sette en fornuftig rente på utsatte prosjekter. Jo mer risikabelt prosjektet er, desto høyere margin må bankene kreve, men jo høyere margin, desto større konkurssannsynlighet får bedriften.

Det andre problem er at vi allerede er ganske så nære null. Selv om innskuddsrenten i Norges Bank fortsatt er halvannen prosent, gjelder dette for kun begrensede innskudd. Den såkalte reserverenten som er ett prosentpoeng lavere enn foliorenten, og hvor bankene kan putte overskytende likviditet, er bare et par små rentekutt fra null.

Skal Norges Bank forsøke å oppveie bankenes renteøkninger, må reserverenten over i negativt lende. Akkurat hvor negativ den må bli er ikke godt å vite, men negativ kommer den til å bli hvis dagens trender i norsk og internasjonal økonomi fortsetter. Det er kun et spørsmål om tid.

Legg merke til at trekvart prosentpoeng i rentekutt, som er min prognose det nærmeste år, ikke vil gi noen klar nedgang i næringslivets lånerenter. Bankene trenger disse kuttene i sine innlånsrenter for å oppveie økte tap på et næringsliv befengt med stigende sannsynlighet for mislighold av banklån. Et kutt på et halvt prosentpoeng i september vil heller ikke ha virkning før nærmere jul. Mange enkeltmansforetak og småbedrifter vil ha vært innom skifteretten før rentekuttene er fullt implementert.

I dag ligger Norge an til havne mot slutten av året i en konjunktursituasjon som krever større rentekutt enn det er mulig å gjennomføre. I mangel av mer stimulativ pengepolitikk er det da fornuftig å drive ekspansiv finanspolitikk; rausere bruk av oljepenger. Norsk økonomi tåler et ekspansivt budsjettoppplegg for 2014.