Mandag og tirsdag forrige uka var det en flott konferanse i Norges Bank om fremtidens pengepolitikk i Norge. På podiet var sentralbankfolk fra Storbritannia, Sverige og Australia. Ingen hadde forberedte kommentarer om dagens oljeprissjokk, som jo da var in spe. Men etter en lang dag med taler om hvordan ulike land takler sine daglige utfordringer, danner det seg et visst mønster i tenking rundt tilbudsidesjokk:

Vær fleksibel og langsiktig.

Alle, også arbeidstagere, er enige om behovet for lav inflasjon. Selv har jeg et mer avslappet forhold til slikt, da en gode dose inflasjon kan være godt for mangt og meget. Men det får jeg komme tilbake til i et annet blogginnlegg. Bare noter deg bak øret at sysselsettingen i amerikansk industri nådde sin ‘all time high’ i 1979 – i kjølvannet av den store inflasjonsbølgen på 1970-tallet.

Nei, vi får konsentrere oss om dagens tema.

Hvordan bør sentralbankene reagere på det meste dramatiske oljeprishoppet på 40 år, med ringvirkninger til en lang rekker bransjer?

Prisene på flyreiser med mer vil se dramatiske hopp i dagen fremover.

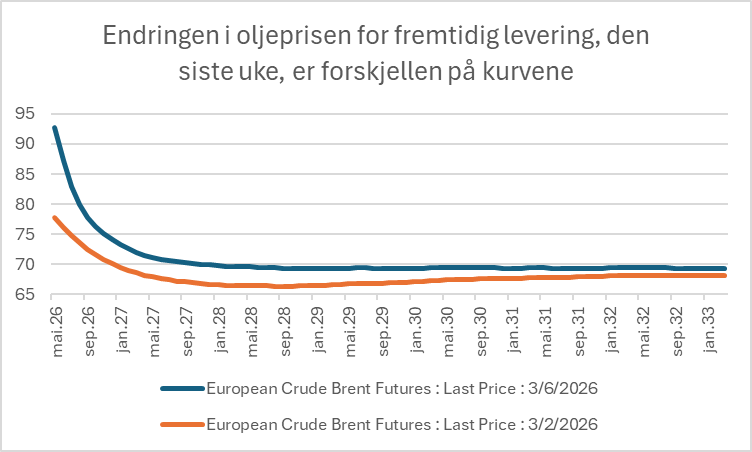

Noe av svaret ligger i oljemarkedene. Det er priset inn at oljeprisen ganske raskt kommer tilbake til i underkant av 70 USD per fat. Dette fordi markedene i forkant av denne krisen var preget av et antatt tilbudsoverskudd. Bare freden senker seg vil prisen falle tilbake.

Skal jeg gjette på hva en slags konsensus det var på Norges Bank konferansen så var det da også at sentralbanker bør være tålmodige og ikke la sine langsiktige rentebaner påvirkes for mye av denne type forstyrrelser. Det gjelder både de internasjonale gjestene og den norske gjengen av sjeføkonomer som kom på scenen dag 2.

En slik ‘vente-og-se strategi’ kan gå helt galt. Oljeprishoppet med tilhørende konsumprisvekst kan gi opphav til økte lønnskrav. Men hvis markedene får fungere som normalt, da vil også dagens lønnsbyks bli midlertidig. Noe av grunnen til at inflasjonen ble så gjenstridig på 1970-tallet som den ble, var at markedene var langt mer regulerte enn de er i dag.

Med en viss lønnssmitte vil denne midlertidige inflasjonsbølgen bli noe lengre enn ønskelig, men den vil fortsatt være forbigående

Så svaret på hva en bør gjøre nå er egentlig ganske greit – og noe alle kan gjøre, selv bikkja til Ida Wolden Bache – DET ER Å GJØRE INGENTING.

Det er viktig å definere hva slags sjokk vi har med å gjøre. Et etterspørselssjokk, av type gigantiske, gjeldsfinansierte skatteletter som driver opp prisene på varer og tjenester, bør alltid og til enhver tid møtes av rentehopp. Greit nok.

Et tilbudssidesjokk som både øker prisene og skader sysselsettingen gir sentralbanksjefen et dilemma:

Hva skal hun vektlegge mest: inflasjonsfaren, eller den økte arbeidsledigheten?

Vel, hvis markedene har rett, og prishoppet på olje raskt vil reverseres, noe hun dessverre ikke har noen garanti for, er det åpenbart at hun ikke bør tillegge priseffekten for stor vekt.

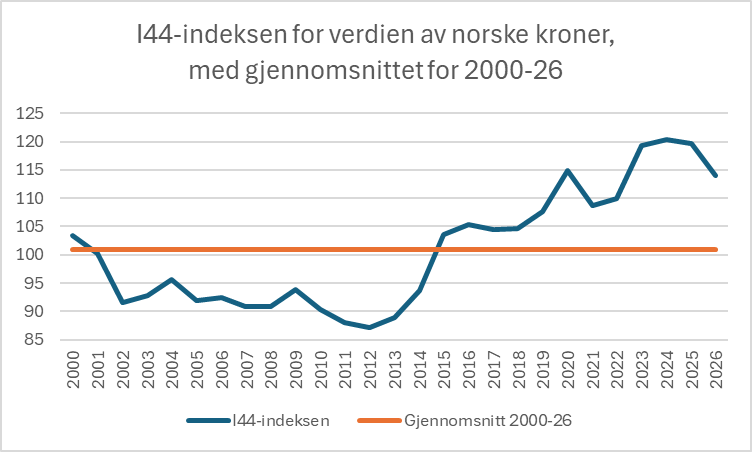

En joker er kronekursen, som har bykset av gårde. Opp fem prosent mot i-44-indeksen (for importvarer til Norge) så langt i år. Så her får vi en solid deflatorisk kraft takket være krona, gitt at en tredjedel av konsumprisindeksen er importerte goder.

Noen vil til og med foreslå rentekutt for å stagge kronas himmelferd. Men det kan godt være at den faller tilbake etter hvert som oljeprisen normaliseres igjen.

Nok en gang er rådet å holde fingrene fra fatet. Ikke rør renta som følge av kronens svingninger. Heri ligger det også en fare. Krona er mye sterkere nå enn den har vært de siste år, men er fortsatt langt svakere enn det nominelle gjennomsnittet for dette årtusen. Ved å beholde dagens rente i Norges Bank er det en fare for at krona fyker av gårde.

Verden står ikke stille, og mange ting skjer samtidig som krigen raser i det gamle Persia.

Fredag fikk vi nye sysselsettingstall som tilsier at sysselsettingen i USA er fornedadgående. Eksklusiv sysselsettingen i helse og omsorg er det nå om lag en halv million færre amerikanere i arbeid enn det var for ett år siden, på de foreløpige tall. Når endelig revisjonen kommer til høsten, er det ventet at nedgangen blir målt til å være langt større.

Så USA kommer neppe til å sitte stille selv om inflasjonen er høy. Her kommer sentralbankfolka til å kutte renta. Høy inflasjon og rentekutt gir lite realavkastning og dermed nye argumenter for å selge dollaren. Mitt tips er at vi mot slutten av året ser 8-tallet i norsk regning. Også på slutten av 1970-tallet ramlet dollaren mye. Den gangen til 4,9 i norsk regning.

Men nok en gang en advarsel, i valutamarkedene alt kan skje!

I det hele tatt minner 2020-tallet mer og mer om 1970-tallet. I 1971 kappet Richard Nixon alle bånd til det eksisterende Bretton Woods systemet for valutahandel samtidig som han innførte toller mot sine handelspartnere. Han la om utenrikspolitikken og ga europeerne ta et større ansvar i forsvarspolitikken. Akkurat slik Trump har gjort i sitt første år som president.

I 1973 fikk vi Yom Kippur krigen. Nå har vi Iran. Kreditt- og valutamarkedene forble i ulage det meste av dette tiåret.

Tar en frem skjemaer fra 1970-tallet for rundetidene på 2020-tallets langdistanseløp i internasjonal politikk er det tross alt mye som kan skje resten av dette tiåret.

Den eneste sikre prognose jeg har å tilby er at vi må stålsette oss for mer volatilitet. En uro sentralbanksjefer må gjøre minst mulig til å forsterke.