Det var adventstid i Eika Gruppen og alle var glade for et rekordår, med strålende resultater, fornøyde medlemsbanker og begeistrede medarbeidere. I sitt snekkerverksted satt imidlertid makronissen og var bekymret for alt det gale som kunne skje i det kommende år.

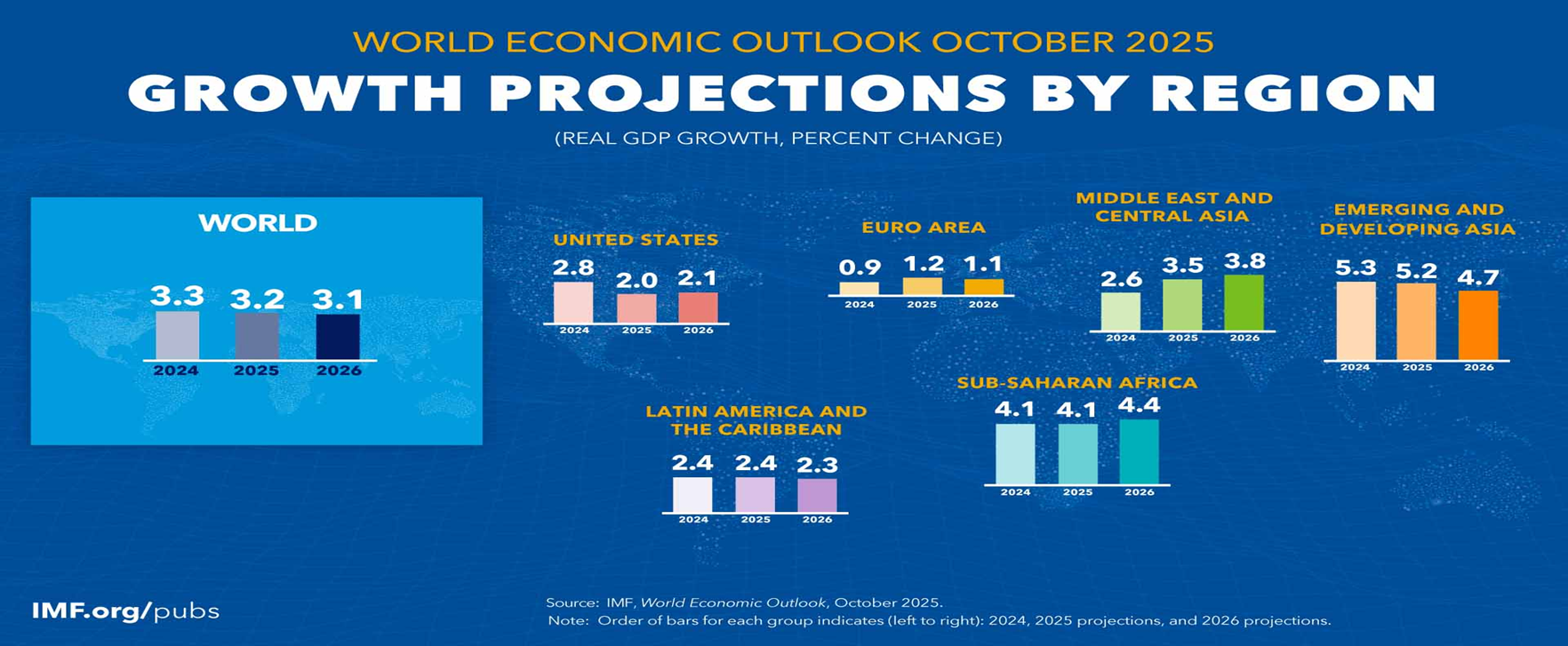

Ikke for det: utsiktene i verdensøkonomien er lyse, skal en tro verdens ledende prognosegivere:

Slår dette til, vil også eiendoms- og aksjemarkeder ha gode tider i vente.

Men under overflaten er det alltid farer som lusker. Farer som best beskrives som systemsvakheter. Og her kommer noen fortellinger om verden, før vi kommer hjem i igjen og avslutter eventyrene i Norge. Keynesianske fortellinger skrudd sammen av Eikas bekymrede makronisse:

Det var en gang, for lenge, lenge siden, at gjenstridige dårlige tider ansporet folk til å tenke nytt rundt konjunkturstyring. Ledigheten var høy og det lot ikke til å være mulig å få den ned igjen. Så ille var tidene at mange mistet troen på demokratiet som styringsform. Slik var det i den vestlige verden på 1930-tallet.

Allerede før den globale depresjonen på 1930-tallet hadde noen utviklet teorien om ‘sparingens paradoks’; det at et hopp i spareraten kunne redusere forbruket så mye at sysselsetting og inntekter ble hardt rammet. I verste fall kunne samfunnet bli fattigere hvis alle økte sine bankinnskudd uten at midlene ble tatt i bruk av låntagere. Kall gjerne sykdommen for ‘underernæring av konsumet’.

Det som senere ble kalt keynesianisme er nettopp troen på at det finnes flere likevekter i arbeidsmarkedet avhengige av sparing i kontanter, eller det Keynes kalte ‘ the love of cash’. Tilgangen på finansielle sparemidler må alltids være lik investeringsønskene. Øker du spareraten momentant og heftig, får du umiddelbart en svikt i omsetningen av varer og tjenester, noe som i sin tur leder til økt arbeidsledighet. Får du derimot en klar nedgang i folks sparevilje, med tilhørende oppsving på kjøpesentre, hoteller, restauranter med mer, kan ledigheten falle kraftig.

Finansministre som tror at kapasitetsutnytting kan styres vil da også være tilbøyelig til å prøve å manipulere etterspørselen etter varer og tjenester slik at sparingen og dermed arbeidsledigheten ble som ønsket. For å kunne gjøre dette på en bærekraftig måte må man imidlertid passe på at husholdninger og bedrifter er med på notene. Hvis folk skulle bli bekymret for statsfinansene ved FOR store skatteletter, vil aktiviteten i økonomien kunne rammes, ikke bedres, av statens raushet fordi godtfolk øker sin forsiktighetssparing.

Så det er ikke bare, bare å kjøre med underskudd. Over tid er det fare for statens kredittverdighet hvis den møter ethvert hopp i spareraten ( med tilhørende svikt i etterspørselen etter varer og tjenester) med underskudd på statsbudsjettet. ‘The Keynesian trick’, som det så fint heter, er da å ha betydelige overskudd på statsbudsjettene i gode år for næringsliv og husholdninger.

Før den store vestlige finanskrisen i 2008 var mye av keynesiansk tenking gått i glemmeboken. Vi var alle fascinert av inflasjonsmål, rentesetting og utviklingen av verdensøkonomien hvor Kinas økonomiske mirakel, det største verden noensinne har sett, drev frem en kombinasjon av sterk økonomisk vekst, lav prisstigning og store overskudd for de børsnoterte selskapene som kunne ta del i denne nye liberale, globale verdensorden som ble bygd på systematisk stigende aksjekurser. Vi hadde treffsikre, rasjonelle forventninger til fremtiden.

Etter at krisen var et faktum vendte fornuftige økonomer tilbake til de keynesianske tanker fra mellomkrigsårene. Nå med økt fokus på globale forhold.

Et lands produksjon går til å dekke innenlandske konsum- og investeringsbehov, men også til eksport. Eksportmarkeder som imidlertid også har sine beskrankninger. Det i form av at land med store handelsunderskudd kunne få problemer sin kredittverdighet. Og hvis noen land kjører med systematiske overskudd i utenrikshandelen – alltid, uansett som det heter seg her i bygda – må andre land ha underskudd. Og når det landet som kjører med overskudd er verdens største industrinasjon, byr det på problemer globalt.

Jeg ble klar over de internasjonale tentaklene et lands krise kan ha på andre økonomier da jeg i fjor skrev mine finansielle eventyr fra opp gjennom århundrene. En gjenganger var at beslutningstakere ikke var klar over hvor avhengige de var av internasjonale utviklingstrekk. Så også i dag.

I vår tid tror jeg de fleste undervurderer Kinas betydning for utvikling av vestlige økonomier. Kinas vekst har hjulpet alle råvarepriser, og brakt velstand til milliarder av mennesker kloden rundt, men den har også bidratt til å ruinere gamle industribyer i USA og Europa. Våre industrier har ikke sjangs til å konkurrere på pris med kinesere som har fallende kostnader med rause statlige subsidier for å sikre seg maksimal industriproduksjon.

Gitt at Kina utviklet seg til en geopolitisk rival til den frie verdens hegemon, USA, ble amerikanerne også i økende grad redd for sitt handelsunderskudd med Kina og faren for å bygge seg opp for mye utenlandsgjeld. En gjeld som fortsetter å ese ut.

Nå følger det derfor om lag ti blogginnlegg om verdens makroøkonomiske balanser, ubalanser og farer som lurer foran det nye år. I hovedsak belyst med et keynesiansk utgangspunkt hvor ubalanser innenlands slår ut i handelsubalanser som kan bli så store at de treffer finansielle autovern, og dermed setter økonomiene i fare. Og Kina, ikke USA har her hovedrollen. Verden lider av at kinesernes sykdom ‘ den underernærte konsument’. Avsetningsvansker hjemme tvinger kinesiske bedrifter til å velte over sine overproduksjon til andre markeder. En sterk deflatorisk kraft som skyller inn over den vestlige verden.

Perspektivet til Keynes var flerårig, men ikke evig. Også han trodde at konjunkturstyring, med ekspansiv eller kontraktiv økonomisk politikk, for å påvirke økonomiens marsjfart bare var midlertidige tiltak. Nærmest som om man bruker gasspedalen til å regulere farten på en bil. Økonomiens langsiktige utvikling ville derimot avhenge av teknologisk utvikling som markeder priser og skaper vekstgrunnlag for. Før eller siden finner vi nok også en balanse i vår handel med Kina.

Jeg har ikke glemt sentralbankene i denne introduksjonen. Faktum er at der etterspørselen etter varer og tjenester er rentefølsom kan sentralbankens setting av sin signalrente, med påfølgende ringvirkninger i kredittmarkedene, være langt viktigere enn de skatteendringer eller utgiftstilpasninger som politikerne foretar seg. Kina har allerede minimert rentenivået sitt. Presset på de vestlige sentralbanker vil øke jo mer deflasjon Kina skaper.

Men i en verden hvor hverken sparing i bank eller kredittetterspørselen lar seg rikke av rentesvingninger, er vi de æremste år tilbake til Keynes sitt tankeskjema hvor finanspolitikken må sikre at konsumet ikke blir så lavt at sparingen oversvømmer investeringsmulighetene.

Og det er mitt utgangspunkt for juleeventyrene om verdens konjunktursituasjon. For verden av i dag er sterk påvirket av en kinesisk økonomi med minimerte renter som bare har to muligheter til å påvirke sin økonomiske aktivitet:

Enten ved å endre innenlandsk etterspørsel etter konsum og investeringsgoder eller å endre handelsbalansen.

Med det siste blogginnlegg spørrende om verdens frihandelssystem, som ble bygd opp i år hvor vestlige land dominerte verden, fortsatt kan bestå. Vi kan bare håpe.