Sittende, døsende på min pinnestol under Sparebankforeningens årsmøte i Stavanger skvatt jeg til der jeg så en videosnutt hvor forhenværende sentralbanksjef Øystein Olsen gikk inn for å knytte krona på euro. Tidene forandrer seg sannelig!

Er det noe jeg har lært av å spå om kronekursen i mine 35 år i bransjen, er det at virkeligheten kan overgå fantasien. Mulighetsområdet for både krona og rentene er større enn folk flest tror fordi en aldri kan vite når vi måtte rammes av finanskriser, kriger eller pandemier – eller hva myndighetene kan finne på som respons på slikt.

Også den anerkjente professor Ragnar Nymoen publiserte i 2024 et notat hvor han konkluderer med at det mest fornuftige er å si at kronekursen er like umulig å spå, som kursen på andre små virrende valutaer. Her fra sammendraget:

På samme måte som i utlandet er det heller ikke støtte for en robust sammenheng mellom depresieringsraten og realvalutakursen (en PPP-mekanisme), eller mellom depresieringsraten og (nivået på) rentedifferansen overfor utlandet. Dette er fakta som viser at en autonom tilfeldig gang prosess for valutakursen er et relevant utgangspunkt for modellering av lønnsvekst, prisinflasjon og valutakurs.

En slik innfallsvinkel passer godt til mine egne erfaringer. Da jeg gikk på Blindernskolen på midten av 1980-tallet hadde vi et spesielt kredittregime med rasjonering av alle typer lån. Rentene på de lån det var mulig å få var to-sifrete, men til gjengjeld fikk du det meste trukket det meste av renteutgiftene fra på selvangivelsen. Etter hvert som andre land gikk bort fra systemet med kredittregulering fikk vi også her hjemme et slags frislipp hvor mannen i gata for første gang i sitt liv kunne låne så mye han ville. Det uten at rentefradraget ble endret. Hvis han da fant en utlånsvillig bank, noe som ikke bø på problemer i de glade dager av 1985-1987, da jappetida tok overhånd.

Verre gikk det da oljeprisen helt uventet kollapset, og nordmenn flest måtte gå ned i levestandard. Kronekursen måtte forsvares med skyhøye renter, noe som forverret utsiktene for økonomien ytterligere. Norge var den gang med i et valutasamarbeid, ERM (European Exchange Rate Mechanism), som de europeiske landene håpet ville munne ut i felles valuta en eller annen gang i fremtiden. Et system som ble satt på prøve da Tyskland satte opp sin sentralbankrente til rekordhøye nivåer i 1990 for å baktes med de inflatoriske virkningene som oppsto etter gjenforeningen av Øst- og Vest-Tyskland.

Våren 1992 sjokkerte danskene verden ved å nekte å ratifisere den såkalte Maastricht-avtalen for samarbeid i ERM. En avtale som satte krav til alle medlemslandenes statsfinansielle utvikling, hvis de senere skulle få lov til å være med i den kommende europeiske valutaenheten. Det var ingen krav i Maastricht-avtalen om at den måtte ratifiseres ved folkeavstemning, men danskene synes selv det var en god idé. Etter danskenes overraskende NEJ spredte det raskt seg tvil om ERM-prosjektet ville strande. Utover høsten måtte de fleste land (så også Norge) sette opp rentene for å forsvare sin valutakurs. Noe vi også gjorde i et fåfengt forsvar av kronekursen, med to-sifrete renter, inntil vi ga opp i november 1992. Deretter fulgte noen år hvor vi prøvde å bruke renta for å holde krona noenlunde stabil, før vi gikk over til et helt nytt regime, inflasjonsstyring, ved årtusenskiftet.

Nå har Norge hatt fri flyt av valutakursen og inflasjonstyringen, med små justeringer (vi gikk som nevnt ned fra 2,5 til 2,0 prosent som operativt mål i 2018), i mer enn 25 år.

En blandet suksess. I dette årtusen har krona vært vesentlig mer volatil enn valutakursene til andre modne industriland. Det er unektelig noe rart med å se krona vår svinge som den gjør, med en fallende tendens gjennom årene. Vi har uante mengder med valutareserver, og enorme overskudd på driftsbalansen. Kingdom of Norway er en av verdens beste kreditter med en velrespektert sentralbanksjef, den eminente Ida Wolden Bache.

Uansett årsak til at krona er så svak som den har vært i senere år, må det henge sammen med en betydelig kapitalutgang fra Norge. Krona svinger rundt en fallende trend til tross for solide overskudd i utenriksøkonomien (med tilhørende behov for å kjøpe kroner), også når vi korrigerer for Oljefondet, og en høy rentedifferanse til våre naboland (som burde stimulere til økt etterspørsel etter kroner).

Verden må oppfattes som urettvis av Norges Bank. I dag har vi en klar positiv renteforskjell til euro uten at krona styrker seg, nesten som om vi var et u-land. Selv om det ikke var noen gode innenlandske argumenter for å sette opp renta i desember 2023 følte trolig sentralbanksjefen at renta måtte opp for å prøve å styrke krona vår. Måtte bare prøve.

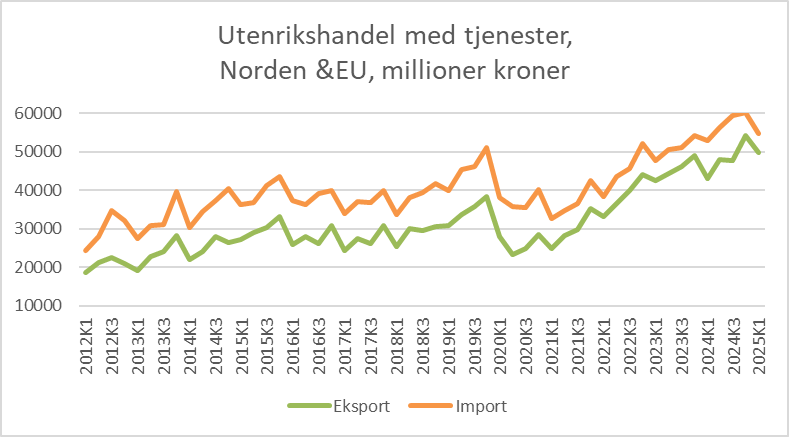

Tiden jobber for å knytte oss på euro, eller etablere et seddelfond stort nok til at vi kan skifte ut kroner med euro. Jo større vår samhandel, våre migrasjoner og våre investeringer blir med et EU som har forvokst seg siden sekelskiftet, desto mer følsom blir norsk økonomi for kronekursens svingninger mot euro. Av figuren ser vi at bedriftenes handel med tjenester med EU har økt raskt i senere år:

Norsk næringsliv er i endring, hvor industrien utgjør en stadig mindre del av arbeidsmarkedet. Mange private bedrifter, som ikke lever av eksport, kan da komme dårlig ut ved et kronefall fordi de får større problemer med rekruttering av medarbeidere fra EU enn de har glede av de bedrete utsalgspriser som en svak krone kan gi. Enda verre er det for offentlig sektor som har mindre evne til å heve lønningene til sine utenlandske arbeidstagere enn det private bedrifter har. Mangelen på helsepersonell vil kunne forverres av en svak og ustabil kronekurs.

Jeg skal ikke kritisere noen av de briljante økonomene i Norges Bank, NHO eller Finansdepartement. Men det har seg kanskje bare slik at tiden er ute for små sentralbanker som prøver å sette renta etter veksten i et lite lands importtunge konsumprisindeks?

Krona er også blitt en så vidt marginal valuta at den er vanskelig å veksle om til annet utenfor landets grenser. Av beredskapshensyn må derfor nordmenn uansett ha noen euro liggende, i tilfelle flukt fra krise og krig her hjemme.

Nei, dagens pengepolitiske system med inflasjonsstyring har overlevd seg selv. Dette av tre grunner:

-Krona svinger uforklarlig

-Krona svinger mye

–Krona vår er en helt avgjørende faktor i lønnsomheten til næringslivet

Så vi har noe som vi ikke forstår, og ikke klarer å påvirke, som svinger enormt mye med skjellsettende resultater for samfunnet.

Hvorfor tjorer vi ikke bare fast krona vår til euro? Alternativt bare tar i bruk euro slik at vi årlig sparer milliarder av kroner i vekslingsutgifter?

Noen sier at det å binde krona på euro er et første skritt mot et formelt EU-medlemskap. Men en kan snu på det og si at det å knytte oss på euro gir oss mange av fordelene euro-landene har – uten å bli et formelt EU medlem med dets forpliktelser. Slik kan sannsynligheten for at JA-siden vinner frem ved neste EU-avstemning reduseres ved en overgang til fastkurspolitikk.

Når en tenker seg om, dreier det å ta til seg den samme pengeenhet som europeere flest bruker, det samme som vi gjør når vi sier at arbeidskraft og varer og tjenester bør flyte fritt over grensene. Det er bare nye steg på veien mot å maksimere egen velferd. Men med den fare at mange nordmenn mister litt mer av sin identitet, og drukner i det iskalde europeiske hav av egoistisk kalkulasjon.

Vi får vel kompensere på andre måter enn renta, som ved å ha ferdigutviklede byggeprosjekter klare til igangsetting ved neste lavkonjunktur. Eller finne på noe annet enn justeringer av renta. Noe nytt.