Norge har et inflasjonsmål (Målet) på 2 prosent som tilsynelatende er stabilt, men som i virkeligheten stiller stadig nye krav til økonomien vår. I hvert fall i den delen av Målet som omhandler hva inflasjonen eksklusive husleier kan tillates å utgjøre. Denne ‘Røkla-inflasjonen’ er den inflasjonen i resten av økonomien som er forenlig med Målet, etter at husleieveksten har tatt sitt.

Oppsplittingen mellom husleier vs. alt annet gir mening da husleier lever litt sitt eget liv, drevet av boligpolitikk, demografisk utvikling, inntektsvekst og tilgang på boliger. I årene 2022-24 var det sterk vekst i husholdningenes løpende inntekter og i nettoinnvandringen til Norge, som følge av den ulykksalige krigen i Ukraina. Denne kombinasjonen av lite nybygging og sterke etterspørselsimpulser ga høy vekst i husleiene i Norge.

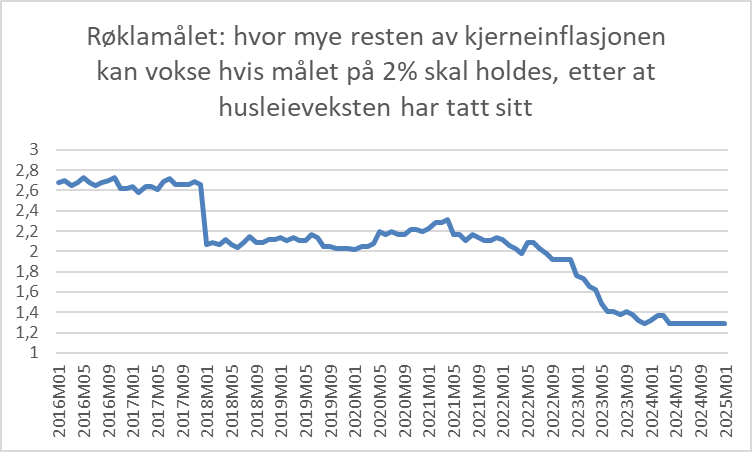

Det er lett å regne på hva Røkla-inflasjonen kan være. Husleier er den største enkelte komponent i konsumprisindeksen (KPI), med en vekt på om lag 20 prosent. Hvis husleiene skulle stige 5 prosent, spises opp det halve av inflasjonsmålet på 2 prosentpoeng. Mitt ‘Røklamål’; det som er igjen til alt annet, blir da ett prosentpoeng. Blir husleieveksten 10 prosent, spises hele Målet opp. Det er da ikke rom for prisstigning på andre goder, hvis inflasjonsmålet skal overholdes. Blir husleieveksten 15 prosent må alt annet i gjennomsnitt falle med ett prosentpoeng i pris, hvis da inflasjonsmålet på 2 prosent skal oppnås.

Figuren viser at Røkla-inflasjonene har vært fallende siden 2016 fordi husleieveksten har gradvis økt etter hvert som boligmangelen har blitt mer prekær. Den falt mye i 2018, fordi inflasjonsmålet ble satt ned fra 2,5 til 2,0 prosent, uten endringer i husleienes vekstrater.

Legg merke til at for årene 2016-2017 var husleieveksten lavere enn (inflasjons)Målet, noe som ga rom for høyere konsumprisvekst for alt annet. I de år var Røkla-inflasjonen høyere enn Målet. I de siste år har imidlertid Røkla-inflasjonen svinnet hen i takt med at veksttakten til husleier har tatt seg opp:

For resten av økonomien tillates nå mindre enn den halve prisvekst av hva en kunne tillate seg i 2016-17.

Derfor kan en si at inflasjonsmålet blir stadig strammere for alle andre sektorer av økonomien enn utleie av boliger. Fortsetter husleiene å stige stadig raskere, vil denne trenden kunne fortsette helt til 2-prosent målet tvinger resten av økonomien over i deflasjon. Et vippepunkt som altså inntreffer i det husleieveksten når 10 prosent.

Heri ligger det en kritikk av Norges Banks rentesetting. Renten har en boomerang effekt på inflasjonen. Selvfølgelig faller prisene på mangt og meget når firmaer i byggebransjen går konkurs over en lav sko. Men mangelen på bygg, og da spesielt boliger, vil over tid bli prekær, med stadig høyere vekst i husleiene som resultat.

Inflasjonen på to års sikt vil med andre ord gå stadig høyere desto mer boliginvesteringene gruses i dag. Det jeg kaller røkla-inflasjonen har en årlig prisvekst i januar 2025 på bemerkelsesverdig lave 1,4 prosent.

Andre land har nylig vært igjennom noe lignende det vi trolig har i vente. Spania, som har sett noe av den samme type jo-jo svingninger i sine boliginvesteringer i tidligere år som det Norge opplever i disse dager, har sommeren 2024 en husleievekst på 15-20 prosent i de største byene. Det er bare å glede seg, for nå blir det snart også her hjemme ‘vanlig folks tur’ til å kjenne på de makroøkonomiske virkningene av systematisk boligmangel. Vi kan få spansk husleievekst allerede i 2026.

Dette har enorme konsekvenser for lønnsoppgjørene fremover. Hvis produktivitetsveksten holder seg konstant over tid, vil mulighetsrommet for lønnstillegg bli stadig mindre hvis Røklamålet svinner hen. Kanskje er det på tide å gå tilbake 2,5 prosent som inflasjonsmål?

Alternativt får vi bare ta ut husleiene fra beregningen av veksten i husholdningenes utgifter. Vi kan ta i bruk den konsumprisindeks som brukes for sammenligninger mellom europeiske land, den harmoniserte indeks (HPI), hvor husleier utelates.

Et forskningsnotat fra den amerikanske sentralbanken konkluderer med at dette kan være klokt. Forskerne viser at husleier i hovedsak er drevet av tilbudssiden, ikke av svingninger i etterspørselen som rentehevingene antas å dempe. De anbefaler derfor at den amerikanske sentralbanken slutter å ta hensyn til husleienes utvikling i sine renteavgjørelser.

Men uansett om det er tolkingen av dagens inflasjonsmålinger, eller selve indikatoren som må byttes ut, må det endringer til.