1930-tallets nye økonomiske utfordringer – av typen massearbeidsledighet – krevde også vraking av gamle systemer for betaling, utenrikshandel og veksling av valuta. Noe som hang sammen. Det ble umulig å få gjort noe med massearbeidsledighet i den vestlige verden med den daværende gullstandarden. Nye styringssystemer måtte til. Systemer som også krevde utvikling av tilhørende økonomiske teorier.

Opp gjennom århundrene hadde gullstandarden vunnet frem i en rekke land som en garantist for innenlandske pengeverdier. En måte å hindre at konger og regjeringer trykket opp for mye pengesedler.

Storbritannia klarte etter flere forsøk å etablere tillit til sin gullstandard på midten av 1800-tallet. Andre land som slet med å skape samme tillit til sine egne betalingsmidler hektet seg på pundet. Særlig på 1870-tallet var det mange land (deriblant Norge) som ble en del av dette globale betalingssystem. Et system som var enkelt å forstå, og troverdig.

I sine velmaktsdager 1870-1914 bidro den globale gullstandarden, med London som sitt nav:

– til at handelen mellom land fløt langt friere enn før

– til utjevning av ubalanser som måtte oppstå i denne utenrikshandel. Et land med importoverskudd ble jo drenert for gull, mens landet som hadde overskudd akkumulerte gull som kunne betale for forbruk og investeringer

– det at utenrikshandelen drev endringer i valutareservene gjorde at også renteutviklingen ble forutsigbar. Land med underskudd på handelsbalansen og tilhørende utgang av gull, måtte sette opp rentene, noe som dempet økonomien og dermed importen av varer. De med eksportoverskudd, fikk etter hvert mer enn nok gull. Da så de seg tjent med å senke rentene, slik at importen kunne øke og inngangen av gull avta

– gitt at tilgangen til gull var begrenset, ble pengemengden i alle land som var tilknyttet dette system preget av prisstabilitet. Pengemengden globalt økte kun i takt med gullgravingen og røving av skatter

– en frigjøring av næringslivet fra provinsielle sentralbankers krumspring. Overgangen til den globale gullstandarden ble sett på som et stort skritt i retning av modernitet

Alt innenfor rammen av sikre statsfinanser. Politikerne turte jo ikke bruke så mye penger at det ble fare for at gullbeholdningene gikk tomme. Motsatt ville politikere som hadde mer enn nok gull, glede sine velgermasser ved å holde rentene lave og gi skatteletter.

Akilleshælen til denne globale standarden var en situasjon hvor et stort land hamstret opp så mye gull at resten av verden fikk for lite. Systemet fungerte best i perioder hvor underskuddsland (med behov for gull) kunne øke eksporten til overskuddsland som bevilget seg en kjøpefest (betalt med salg av gull). Systemet fikk problemer hvis overskuddslandene nektet å bruke sine overskytende midler. Da ville underskuddslandene vanskelig kunne gjenvinne sin økonomiske helse.

Etter første verdenskrig var det nettopp en slik situasjon verden befant seg i. Europa mistet mye av sine gullreserver til USA for å betjene krigslån brukt til kjøp av våpen og ammunisjon. Amerikanerne svarte ikke på sin gullansamling ved å svekke statsfinansene. Tvert imot holdt de republikanske presidentene, som regjerte på 1920-tallet, en stram finanspolitikk. Statsgjelden ble halvert fra 1920 til 1929.

Verdensøkonomien kom seg ikke til hektene igjen før alle store land, også USA, slapp seddelpressens binding til gull. Storbritannia, som jo hadde fått sine statsfinanser sterkt svekket av første verdenskrig og av manglende ny næringsutvikling på 1920-tallet, ga opp i 1931. Noe som ble et sjokk for alle land som hadde stolt på at britene vil ofre alt for å beholde pundets gullverdi. Ikke uten grunn følte mange statsledere at de hadde vært utsatt for den statsfinansielle versjon av en Ponzi-skandale, der de brant inne med store mengder av devaluerte pundsedler i sine sentralbankhvelv.

Da Roosevelt tok over som president, tok det ikke lang tid før også den amerikanske dollars tilknytning til gull måtte revurderes.

Presidentens egne rådgivere og ministre var i hovedsak for å bevare gullstandarden. Kaos kunne oppstå uten dette monetære anker. I motsetning til andre land hadde USA også mer enn nok gull til å forsvare dollarens gullverdi på drøye 20 dollar per unse gull uten utidige rentehevinger. Selv hadde ikke Roosevelt sans for ideologier og nymotens økonomiske teorier. Cassandraer hadde han ikke tid til. Han hadde derimot politisk teft og en tro på at fornuftige ad hoc tiltak kunne fikse det meste, bare det ble mange nok av dem.

Roosevelt ble en av de første statslederne som bevisst prøvde å skape inflasjon ved å kutte båndene mellom gull og seddelverdier. Konger og keisere før han hadde fått ruinerende inflasjon som en bi-effekt av sin løsslupne pengebruk. For Roosevelt var det å svekke pengeverdien og skape inflasjon selve formålet med øvelsen. Han trengte inflasjon, og det raskt, for å stoppe den ruinerende effekten den frådende deflasjonen hadde i 1933. Så fikk USA heller ta sjansen på en Weimar type inflasjon. Ja, han kjente godt til historiene om tysk hyperinflasjon i 1923.

Etter å ha kommet til makten i 1933, omtrent samtidig med Adolf Hitlers maktovertagelse i Tyskland, bestemte han seg for å inndra alle gullmynter og gullbarrer i privat eie. Disse ble vekslet inn mot 20 dollar per unse i betaling. Kun smykker og antikke (eller svært gamle) mynter fikk man beholde.

To uker senere kalte han inn regjeringen til regjeringskonferanse. Der det normalt var litt småprat først, før man tok sakene til debatt for å komme til konklusjon, åpnet han regjeringskonferansen med å si de berømmelige ord:

-Congratulate me, we are of the gold standard!

De sjokkerte, intetanende regjeringsmedlemmer kranglet deretter i timevis om hvor klok denne beslutningen nå var, mens en urokkelig Roosevelt humret ved enden av bordet.

Den nye verdien for amerikanske dollar var nå 35 USD per unse, en devaluering på 60 prosent. Men aldri mer skulle folk flest få bytte sedlene sine til gull. Dette var et privilegium forbeholdt storbankene i inn- og utland. Seddelpressene kunne jobbe på skift, uten fare for at kundene troppet opp hos sentralbankens regionskontorer i forsøk på å veksle seg til gull. Frikoblingen fra gullstandarden ble en umiddelbar suksess med jubel på Wall Street, og hos de hardt prøvede bøndene.

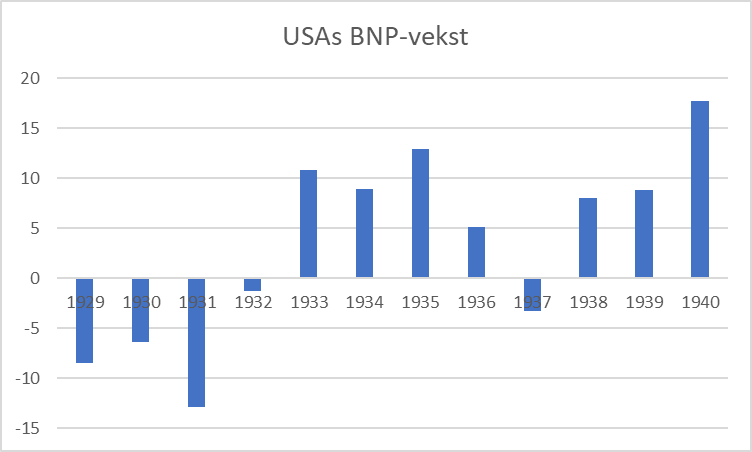

Da USA slapp gullstandarden var amerikansk økonomi i elendig forfatning. Wall Street hadde forsøkt å hente seg inn igjen etter krakket i 1929, men fra og med våren 1930 og frem til Roosevelts avgjørelse hadde utviklingen på børsen vært sørgelig. Enhver oppgang på Wall Street ble avløst av nye bunnoteringer for aksjekursene.

Landbruksinntekter hadde vært fallende gjennom 1920-tallet, men kollapset fullstendig på begynnelsen av 30-tallet, med ruinerende effekt på store deler av USAs befolkning. Dette i en tid da nesten halvparten av amerikanere fortsatt levde på bygda. Men takket være den pengepolitiske sjokk kunne nå prisene på landbruksvarer og bondegårder stige igjen. Økonomien blomstret.

I ettertid har man beregnet USAs BNP-utvikling i disse tumultrike år:

Med frikoblingen fra gull måtte også selve finanssystemet endres. Sommeren 1933 ble bankene tvunget ved lov til å skille ut sine meglervirksomheter til egne selskaper. Banker med statsgaranterte innskudd skulle ikke lenger få drive med spekulasjon på børsene. Den såkalte Glass Steagall Act som den ble hetende delte dermed mektige JP Morgan i to. En innskuddsbasert bankvirksomhet, og ett meglerfirma.

I 1935 mistet sentralbankens regionskontorer makten over sine egne utlånsrenter. Siden den gang har USA kun hatt én diskontorente. Da styrene i regionskontorer har mange lokale banksjefer i sine styrer, mistet de også mye makt.

Aldri mer skulle JP Morgan kunne spille en avgjørende rolle i penge- og kredittpolitikken, slik den gjorde i 1893 og 1907. Fra nå av var det den føderale regjering som styrte reguleringen av verdipapirmarkedene, som fastsatte rentene, og som kom til å stå for USAs internasjonale finansielle affærer. Morgan-familien ble, som så mange andre bankierer, etter dette bitre fiender av Roosevelt.

Det eneste som manglet for at den amerikanske stat skulle få kontroll over alle aspekter av landets banksystem var vidtrekkende internasjonale avtaler som kunne projisere den amerikanske sentralbankens makt globalt. Og med Bretton Woods avtalene i 1944 var det nettopp det amerikanerne fikk.