Denne uke fikk vi noen interessante boligtall. Noen steder var prisene litt opp, andre plasser litt ned. Februar var for kongeriket sett under ett preget av noe sterkere boligprisvekst og mye lavere salgsvolum enn normalt. Skjønt hva som er normalt er ikke så godt å si, i en verden med korona og i et Europa som brenner.

Men det har kanskje aldri vært godt å vite hva som er normalt for boligmarkedene?

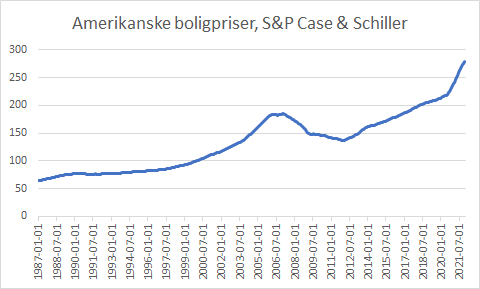

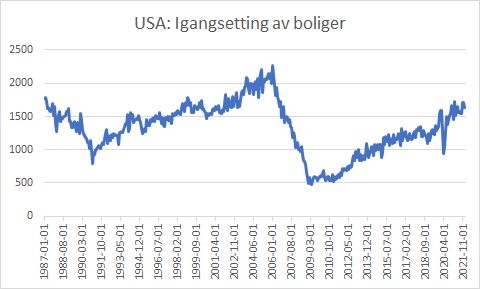

Ta den store amerikanske boligbobla i årene opptil 2008. Spekulasjonen var tidvis spinnvill, og det ble igangsatt bare så altfor mange boliger. Bare se på grafen for prisene på amerikanske boliger. Nei, og nei så ille det var i 2006!

Sett fra et finanstilsyn sin side kan boliger være en kilde til finansiell ustabilitet. Men det er også en vare. Hvor prisoppgang gir flere nye boliger. Prisnedgang gir på sin side mindre boligbygging. Det at amerikanske myndigheter tillot et boligpriskrakk i 2009-2010, la en demper på boligbyggingen i påfølgende år.

Under koronapandemien fikk man merke at man i foregående år hadde bygd bare så altfor få boliger. I dag er boligprisveksten i USA to-sifret og barnefamilier er desperate etter å finne seg et anstendig sted å bo.

I etterpåklokskapens navn kan en spørre seg om man i 2005 ikke burde bare latt boligmarkedet putre på kokepunktet, fremfor å heve rentene helt til boligprisene stupte, med en kollaps i boligbyggingen som resultat.

Her i gamlelandet spør jeg meg det i dag samme. Det er tross alt greit at boligprisene stiger, bare det skjer av de rette grunner. Boligetterspørselen later til å ha gjort et betydelig hopp under koronapandemien. Uventet for meg, men slike skift skjer.

I så fall er det bare bra at prisene stiger slik at boligbyggingen kan ta seg opp. Norges Bank bør ikke la seg bekymre av det som i praksis er en omstilling innenfor privat sektor: vekk fra annen produksjon, til mere boligbygging. En endring som krever økte priser på nye boliger.

Vi har imidlertid en særegen flaskehals her til lands. Og det er at elitene ønsker at det skal satses stort på et frimerke av et område. – de 150 beboelige kvadratkilometer av hovedstaden.

Er det ikke på tide å tenke litt nytt? Det er mye penger å spare på å flytte Storting, NHO, LO, statsadministrasjon og sosialklienter med mer ut av Oslo sentrum. Få oss alle til å ta i bruk Norges øvrige 385 000 kvadratkilometer. Det er veldig lite som MÅ være i Oslo.

Det er også lettere og billigere å bygge tilstrekkelig mange boliger til at alle fornuftige norske boligbehov kan dekkes, bare du flytter arbeidsplasser ut av Oslo til nær sagt hvor som helst ellers i landet.

Og vår nye kvinnelig sentralbanksjef kan ta det med ro. I denne tid hvor boligbyggingen trolig bør stimuleres, er nye renteøkninger i Norges Bank bare en brillefin måte å skyte seg selv i foten på. Ok, hev renta med to -tre prosent poeng slik at boligprisene går kraftig ned og boligbyggingen stuper. Fine greier.

Vi gjør da som amerikanerne gjorde i 2005 og får ‘boligbobla’ til å sprekke, uten å bry oss om hvordan det da går med fremtidig norsk boligproduksjon. Om noen år får vi da trolig få en sterk prisoppgang på bare så altfor få boliger her til lands. Akkurat slik amerikanere opplever nå.

Vi fikk noen boligtall denne uka. De gikk opp noen steder, andre plasser litt ned. Ingen grunn til å bli emosjonell av den grunn. Det er bare markedskrefter som er i sving. Og hvis den norske befolkningen etterspør flere boliger, ja så skal vi ha et avslappet forhold til at prisene går tilstrekkelig mye opp til at tilbudet av nye boliger kan dekke våre behov.