I går valgte Norges Bank å kutte rentene med 0,25 pst, og senke sin foliorente til rekordlave 0,5 pst. Rekordlave renter ropte overskriftene på nettet, men i sannhet er det for lite – for sent.

Uansett, her er den viktigste biten av ‘Hovedstyrets vurderinger’ fra den tilhørende Pengepolitiske Strategirapport:

Lavere renter kan gi økt sårbarhet i det finansielle systemet. Når styringsrenten nærmer seg en nedre grense, øker også usikkerheten om virkningen av pengepolitikken. Det taler nå for å gå mer varsomt fram i rentesettingen. Skulle norsk økonomi bli utsatt for nye store forstyrrelser, vil hovedstyret likevel ikke utelukke at styringsrenten kan bli negativ.

Saken er den at utover høsten i fjor forverret kredittforholdene seg for både finansinstitusjoner og publikum. Norsk økonomi, dets produksjon og sysselsetting, ble gradvis svakere. Av de 16 000 som antall sysselsatte økte med i fjor, var halvparten offentlig ansatte. I år kommer tilnærmet 100% av sysselsettingsveksten via offentlige budsjetter.

Norges Banks prognoser har lenge vært urealistiske på mellomlangsikt. Men hva kan de si? Nær uansett hva de måtte mene, må de jo spå at målene deres om full sysselsetting og normal inflasjon, kan nås mot slutten av prognoseperioden. Derfor får vi prognoser som vi fikk i går:

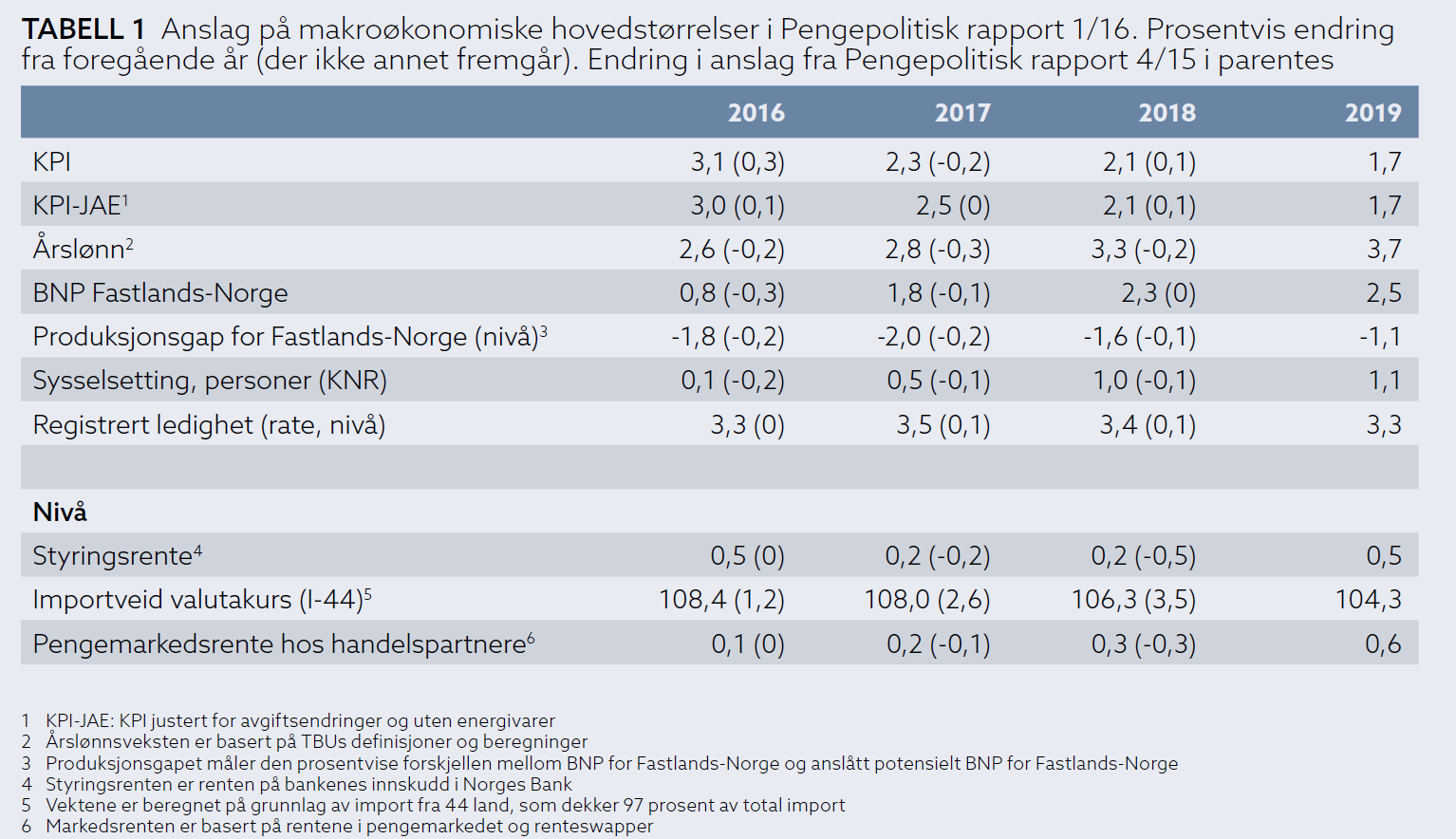

3,7 pst lønnsvekst i 2019 er et fascinerende anslag. Problemene i verdensøkonomien av i dag er tydeligvis bare små humper i veien. Hvis en da tror på slikt, hvilket jeg ikke egentlig klarer å tro på. Til sammenligning steg lønnskostnadene i EU med 1,3 pst det siste året.

Prognosene til Norges Bank for 2019 er virkelig DET INGEN KUNNE TRU – AT NOKON KUNNE TRU. Men som sagt, det er tydeligvis det som må til for at vårt urealistiske inflasjonsmål skal kunne realiseres.

Jeg vet ikke om Olsen-banden er klar over det, men Norges Bank blir mere og mer lik Bank of Japan av gamle dager. En bank som bare driver med strømmene i verden og verdensøkonomien. Japanerne er av natur fatalister. Stoiske sådanne. De aksepterer virkeligheten for hva den er, og tåler at verden tidvis går dem i mot.

I begynnelsen av dette årtusen produserte Bank of Japan jevnlig rapporter om at det snart ville snu for japansk næringsliv. Årene gikk, og i rapportenes prognoser bare utsatte man oppgangen noen år. Snu skulle det. I dag, nær 20 år etter at nullrentepolitikken kom til Tokyo, er det ingen japanere som tror renta noensinne vil bli satt opp igjen. I dag satte 10-års renta ny historisk bunnrekord med minus 0,13 pst!

Japansk økonomi driver for vær og vind. Og ingen vet med sikkerhet hvor det bærer.

Norges Bank kan se tilbake på et begivenhetsrikt år hvor de har gjort mye, men ikke på langt nær nok til å snu norsk økonomi. En kan i det hele tatt spørre om hvilken virkning pengepolitikken har hatt. Veksten i fastlandsøkonomien stoppet opp mot slutten av fjoråret. I år har mange bedrifter og husholdninger fått renteøkninger. Strammere kredittvilkår som forverrer konjunkturbildet ytterligere.

Gårsdagens kutt kommer neppe til å bli fulgt opp av bankene. De trenger kvartingen som Norges Bank ga, da sentralbanken reduserte sine renter fra 0,75 til 0,5pst, til å styrke sine marginer, nå som innlånskostnader for banker og deres tap stiger.

Så hva er poenget? Vel, jeg har sagt det før. En kvarting i mars ville være et hjelpeløst tiltak. Og hjelpeløst var det.

Det er via tre kanaler rentekuttene kan virke:

- Tilbud og etterspørsel av varer og tjenester. Her skjer det naturlig nok lite når bankene holder på sine utlånsrenter samtidig som de nekter å tilby kundene negative innskuddsrenter.

- Verdiomvurderinger av eiendom og verdipapirer. Samme problem.

- Valutakanalen. Dessverre virker ikke rentekutt på valutakursen som før, da de fleste land forsøker å holde sin valutakurs svak.

Hovedstyret i Norges Bank valgte ved juletider å holde rentene uendret fordi de anså at det forverrede konjunkturbildet var uklart. Eller som de sa den gang, i førjulstria:

Usikkerhet om virkningene av pengepolitikken taler for å gå varsomt fram i rentesettingen. Pengepolitikken er ekspansiv og understøtter omstillingen i norsk økonomi. Kronen har svekket seg, og prisveksten har tatt seg opp. En lavere styringsrente kan øke risikoen for at veksten i eiendomspriser og gjeld tiltar. Etter en samlet vurdering av utsiktene og risikobildet mener hovedstyret at styringsrenten nå bør holdes uendret.

Det er greit å være usikker. Jeg burde ha vært det langt oftere, sukk.

Men på nyåret slo markedenes bangeste anelser til. Verdenshandelen fortsatte å svikte, de kinesiske børsene raste, og det utviklet seg til å bli en økende frykt for at verdensøkonomien ville havne i resesjon. Mange sentralbanker forsøkte å lette på sin pengepolitikk i årets første måneder. Norges Banks rentekutt denne uke var bare siste i rekken.

Men også denne gang var Norges Bank naturlig nok usikre. De kunne tatt hardt i, men valgte å ta et kvart prosentpoeng. En endring som ikke vil merkes av publikum, og ikke makter å gi oss noe annet enn en gradvis sterkere kronekurs.

«Lavere renter kan gi økt sårbarhet i det finansielle systemet. Når styringsrenten nærmer seg en nedre grense, øker også usikkerheten om virkningen av pengepolitikken. Det taler nå for å gå mer varsomt fram i rentesettingen».

Sorry, men dette holder ikke. For deler av Norge haster det med litt handlekraft i rentesettingen. Under en lettere forvirrende pressekonferanse slo sentralbanksjefen fast at vi har ikke regionale analyser, men det er ikke helt riktig.

Tvert imot har Norges Bank en regional undersøkelse å støtte seg til. Analysene i denne siste pengepolitiske strategirapport har også en god del stoff om regionale forskjeller. I eiendomsmarkedene har vi oppdaterte og svært så skremmende tall for utviklingen i Rogaland. Skulle heller ikke dette være tilstrekkelig har både FinansNorge, NHO og NAV gode regionale databaser.

Lettere komisk blir det å holde på kravet om uendret motsyklisk kapitalbuffer i det som åpenbart er den verste nedgangskonjunkturen i manns minne for denne regionen. Jeg lurer på hva bankfolk i Agder-fylkene og Rogaland tenker når sjefene i Norges Bank forteller dem at de må holde ekstra mye egenkapital fordi tidene er så gode!

Denne uke valgte da også Moodys å nedgradere fire store kystbanker; SR-Bank, Sparebanken Vest, Sparebanken Sør og Sparebanken Sogn og Fjordane. Noe som trolig vil gi grunnlag for nye renteøkninger til deres allerede svekkede kunder.

Faktum er at husholdninger og bedrifter i store deler av Norge må belage seg på økte renter, fordi Norges Bank er på etterskudd med sine rentekutt. Ukens kvarting er bare for lite og for sent til å hindre renteøkninger, som igjen vil forverre konjunktursituasjonen ytterligere. Unødvendig spør du meg.

Men hvis vi har en sentralbank som er usikker, alltid uansett, og som heller ikke har tilstrekkelig forståelse av regionale forhold, da havner pengepolitikken på etterskudd. Og da ender vi med små og uregelmessige renteøkninger til publikum. Økninger som bare for å dekke opp en økende tapsrisiko, som sentralbankens rentekutt ikke makter å holde tritt med.

Som normalt viste Norges Bank en rentebane med prognoser for sentralbankens foliorente. Her forventes det at Norges Bank vil kutte rentene en gang til år, holde uendret neste år, for så å gradvis øke den igjen i 2018 og 2019. Det gir dårlig odds å spå at både anslagene på lønnsveksten og renten vil nedjusteres ved neste korsvei. Og det til gagns.

Sentralbanksjefen sa på sin pressekonferanse at han ikke så grunn til at vi ville få negative renter med mindre norsk økonomi utsettes for et sjokk. Sjokk som neppe kommer.

Det mest sannsynlig scenario er at vi bare driver av gårde, som en skute med brukken mast, og senker rentene gradvis og på etterskudd. Det lave rentenivået vil i så fall festne seg.

Da jeg var yngre drev jeg med dykking. Kom du litt for langt ned i havet, sank du nesten umerkelig videre ned i dypet. Det blir ikke noe sjokk som gir oss negative renter. Norges Bank fører i dag en japansk strategi med optimistiske prognoser som gir noen få spredte og små rentekutt hver gang det viser seg at økonomien skuffer, og ikke gjør annet enn å drive avgårde.

Dette er en sakte prosess hvor økonomien gradvis tilpasser seg at kapasitetsutnyttingen faller til nye dyp. Og som garantert vil gi oss negativt lende for foliorenten i nær fremtid.