Dagens globale lavkonjunktur med ingen, lav eller moderat økonomisk vekst i de fleste land trenger sterke stimuli. Problemet er å se hvor de skal komme fra.

På 1980-tallet fikk vi Reagan og Thatcher som dro i gang en global konjunkturoppgang med sine dereguleringer og gjeldsfinansierte skatteletter. Kredittmarkedene ble liberalisert og vi fikk jappetid både her og der. En oppgang som måtte ebbe ut etter hvert som finansene måtte konsolideres.

Ved slutten av dette tiåret var det Japans tur til å unne seg en jappetid. En ny kredittfinansiert vekstbølge som sprakk med det hittil da største finansielle krakk verden noensinne hadde sett. ASEAN-landene og Korea tok over stafettpinnen med kredittfinansierte bobler, men også de sprakk mot slutten av 1990-tallet.

Heldigvis for verdensøkonomien sto nå USA klar til å bevilge seg selv en ny boble, denne gang i IT-sektoren. Men i 2001-2003 kom elendighet i form av IT-krakk, terrorangrep i New York og starten på en langvarig krig i Irak.

Nå skulle EU og Kina dra lasset med sine oppganger. Den europeiske i form av sterk gjeldsfinansiert vekst i Sør-Europa, mens Kina bygde ut og moderniserte sin økonomi på ryggen av en voldsom vekst i eksportindustrien.

Den store vestlige finanskrise i 2008 ga et globalt tilbakeslag vi ikke hadde sett siden mellomkrigsårene. Her tro de kinesiske kommunistene til med voldsomme finanspolitiske stimuli og en enorm gjeldsoppbygging. Selv om Kinas samlede gjeldsgrad har passert 300 prosent av BNP fortsetter denne gjeldsoppbyggingen med uforminsket styrke i håp om å holde den økonomiske veksten tilstrekkelig høy til at sosial uro kan unngås.

Men det er definitivt mindre futt i den kinesiske vekstanslag enn før, så også i Japan, ASEAN-landene, USA og Europa.

Hvilket leder til kanskje det viktigste konjunkturelle spørsmål alle makroøkonomer bør stille seg ved inngangen til andre halvår:

Hvem skal drive frem en ny global konjunkturoppgang til høsten?

Saken er den at vekstanslag nedjusteres i disse dager, uten at myndighetene ser ut til å respondere med kraft og tyngde. Selv Donald Trumps ‘Big Beautiful Bill’ med skattelettelser til de rike, på bekostning av trygder til de fattige, vil neppe gi sterke vekstimpulser inn i det nye år.

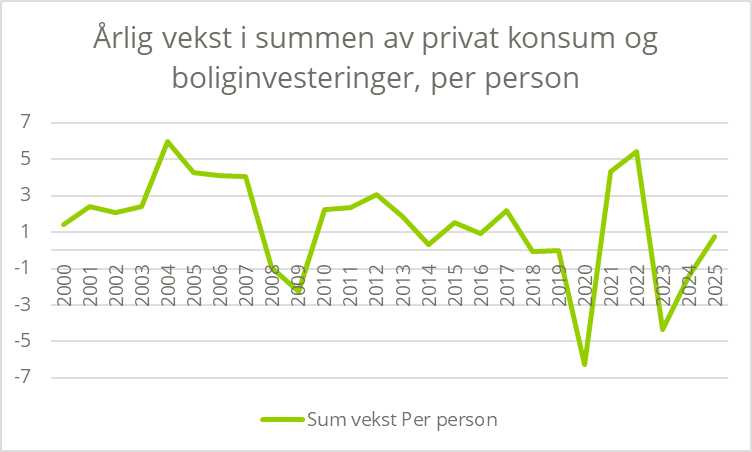

Også her hjemme er den økonomiske veksten skjør. I hovedsak holdt i live av ekspansiv finanspolitikk, en høyest midlertidig boom i oljeinvesteringene og økt eksport. Men eksporten og oljeinvesteringer vil naturlig nok avta som følge av lavere vekst i verdensøkonomien og en strukturell nedgang i oljebransjen. Heldigvis har husholdningssektoren vært gjennom den verste hestekuren siden siden den norske finanskrisa på 1900-tallet. Unødvendig vil jeg si at den var, men det er aldri så galt at det ikke er godt for noe. Her kan det bare gå bedre. Men sterk vekst i norsk økonomi blir det ikke uten drahjelp fra rentekutt i Norges Bank og økt oljepengebruk.

Nei, det later til at verdensøkonomien trenger mer stimuli på bred basis skal en unngå at nedgangstidene i verdensøkonomien forverres. Norsk økonomi likeså.

Den eneste kraft jeg kan se som kan utgjøre en forskjell for globale vekstrater er sentralbankene, men heller ikke her er det så mye futt igjen. Kina og Japan har svært så lave renter, mens EU-rentene er allerede halvert fra toppen. Effekten av nye rentekutt kan også diskuteres. Selv om Sverige har nær halvert sine renter det siste året går den svenske økonomien stadig dårligere. Den svenske regjeringen reduserte nylig sine anslag på den økonomiske veksten.

Det blir i tiden fremover et press på den amerikanske sentralbanken til å kutte sin styringsrente. Men de må kuttes mye skal det monne, og en standhaftig inflasjon gjør det vanskelig for Jeremy Powell og vennene hans å kutte raskt og mye. Hvis de amerikanske rentekuttene trekker dollaren med seg, vil det dessverre uansett bli en blandet fornøyelse for alle som skal leve av å eksportere til USA.

Nei, det er neimen ikke så lett å se hva som skal gi verdensøkonomien et markert økonomisk oppsving i 2026.