Selv om jeg prøver å skrive vidt og bredt om økonomiske temaer, merker jeg at de ofte må ha et avsnitt om hvordan Kina påvirker saken.

Som verdens nest største økonomi, største eksportør av varer, største industrinasjon og den eneste militære rival til vesten, krever de fleste samfunnsspørsmål en kinesisk vinkel. Kampen mot CO2-utslipp er også helt avhengig av samarbeid med Kina. Med sin store og voksende rolle i fremvoksende økonomier er også fred, artsmangfold og i siste instans det meste av internasjonalt samarbeid avhengig av hva kineserne foretar seg.

Men dette mektig landet har siden COVID-utbruddet slitt tungt med å holde de økonomiske hjulene i gang.

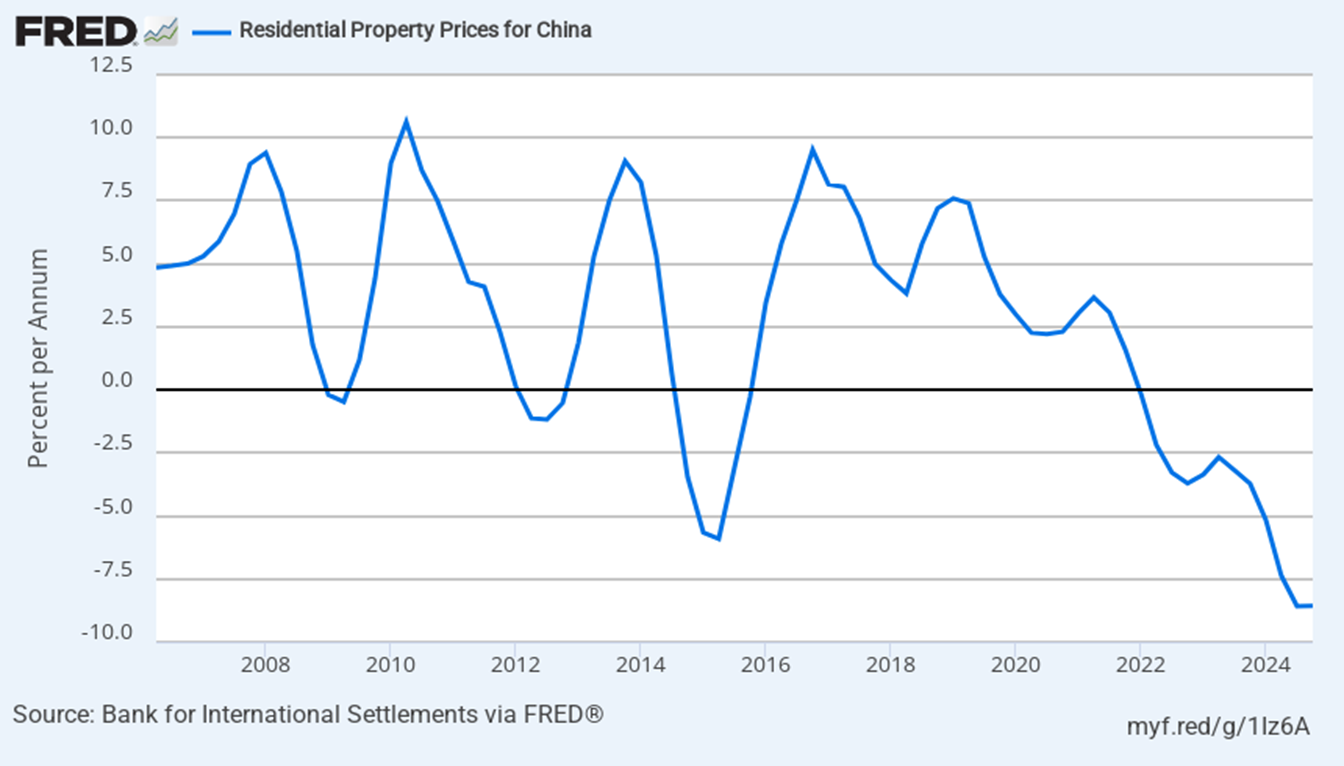

En anerkjent kinesisk økonom, Gao Shenwan, hevdet nylig at BNP- veksten i senere år trolig har vært overvurdert med tre prosent per år. Veksten i tidligere år var også trolig avhengig av formueseffektene som boligprisveksten ga for privat konsum. Nå som boligprisene faller, havner denne formueseffekten, på forbruket i revers. Det som holder BNP-veksten oppe i vår tid er økt eksport og økte offentlige budsjettunderskudd.

Nå som boligprisene faller, kan finansielle sparerater i kinesiske holdninger øke, og forbli høye lenge, fordi husholdningene ønsker å ta igjen det tapte. Her i Gaos egne ord om hva slags samfunn Kina har blitt:

-full of vibrant old people, lifeless young people and despairing middle-aged people.

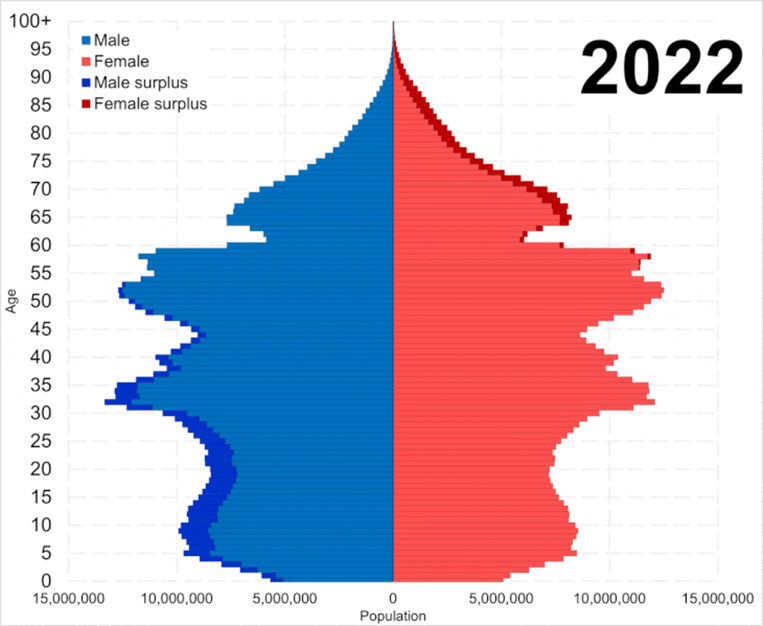

Og det før handelskrigene startet. Bakgrunnen for dette er ekstremt dystre befolkningsutsikter hvor befolkningen vil mer en halveres de neste hundre år. Fertilitetsratene i Kina er i dag om lag det halve av hva de som trengs for å reprodusere befolkningen. For et så stort land som Kina er det heller ikke håp om at innvandring kan monne.

Befolkningspyramiden nedenfor viser fordelingen på alder og kjønn. Det fødes altfor få i dag til opprettholde yrkesbefolkning fremover. En yrkesbefolkning som allerede i år vil falle med 3-4 millioner mennesker.

Gitt at storbyer som Beijing, Shanghai, Shenzen og Guangzhou går klar, fordi de tiltrekker seg de unge og ambisiøse, betyr det i klartekst at store deler av Kina kommer til bli lagt øde. Derfor er det heller ingen håp om at boligprisene utenfor de store metropoler noensinne vil se nevneverdig vekst igjen.

Dette er ikke bare ille for verden. Et eldre og mindre folketallig Kina vil forhåpentligvis også roe ned sine ambisjoner som militær supermakt. Det er også godt nytt for kampen mot klimautslipp.

Måten kinesere har tenkt å løse sine næringsmessige utfordringer på er å satse på industri hvor de allerede med stort og smått står for 35 prosent av verdens industriproduksjon, og mere til når du hensyntar alle de kinesiske fabrikkene i ASEAN-landene og i Mexico.

Måten de har tenkt å løse sine bemanningsproblemer på er å robotisere så mye som mulig. Her ved et par videoer som viser hvor langt robotene har kommet, og hvordan de allerede har bygget såkalte dark-factories som produserer døgnet rundt, hele året i mørke, da det er så få mennesker som jobber på samlebåndene.

Dette har selvfølgelig enorme konsekvenser for andre industriland som er åpne for kinesisk handel. Vi kommer til å få en flom av billigvarer fra Kina til Norge. Det får våre satsinger på industrier som skal konkurrere med Kina til å se ut som dårskap. Uansett vil industrisysselsetting falle i Norge i årene som kommer, etter hvert som også vi tar i bruk de billige robotene.

Og Kina er ikke gang ledende på utviklingen av roboter. Amazon har utviklet en robot som potensielt kan erstatte hundretusenvis av bedriftens lagerarbeidere.

For inflasjonen betyr det naturlig nok at prisene kommer ned. Elektriske biler som selges i Norge koster allerede i dag langt mindre i Kina. Og enhetskostnadene i industrien vil falle i flere år fremover.

Fremfor å bekjempe denne utviklingen må Norge tilpasse seg den. Det er noen næringer hvor kineserne ikke slipper til som i fly, romfart og forsvarsindustriene. Det er også andre, som i mat og kosmetikk, hvor vestlige forbrukere (samt mange kinesere) er svært så skeptiske til de kinesiske produkters kvalitet. Her er det gode vekstmuligheter.

Men i hovedsak forteller Kinas fremtid oss at Norge bør unngå for mye tung industrisatsing i grener hvor kineserne konkurrerer. Sats heller på tjenesteytende næringer, og bygg ut verdens beste boligområder, som kan tiltrekke seg flinke folk fra hele verden.

Jeg får av og til kjeft når jeg skriver disse tankene fordi de ansees for å være industrifiendtlige, men sannheten er at vårt konkurranseutsatte næringsliv er noe av det fineste vi har – så lenge den overlever konkurransen. Det var det da.

Dette er en sursøt gryte å få for industripolitikere i alle leire. Alle våre investeringer må tilpasses kinesernes veivalg. Aksjemarkedene har lenge skjønt hvor utfordrende fremtiden blir. Bedrifter som Yara og Norsk Hydro er fantastiske suksesshistorier som har bidratt til vekst og velstand i norske bygder og byer. Men vi må passe på at de ikke bare er fantastiske historier, men at vi hindrer dem i å ende opp som historie. Aksjekursene til begge bedrifter er om lag de samme som de var i 2007.

For Norges Bank er selvfølgelig dette også en sursøt gryte å få i servert til middag. Tilfeldighetene vil avgjøre om vi får deflasjon i Norge. Kinesiske omstendigheter – ikke norske.

Norges Bank må snart slutte med sine torturerte studier av Phillips-kurver og renteforskjellenes effekt på kronekursen hvor de ivrige forskerne tillegger en dummy variable til alle data som ikke stemmer med de utdaterte teorier. Mer tid kan med fordel brukes på å forstå hvordan Kinas ferd kommer til å endre det norske samfunn på godt og vondt.