Valuta har vist seg vanskelig å forstå. Og like vanskelig å spå som å forstå. Tja, hvem vet hvor det bærer?

Med det menes at vi aldri har noen modell som forklarer det meste av bevegelser i de fleste valutaer. Valutaspill er som en fremtredende analytiker sa det; Bingo.

Men det hindrer ikke en hærskare av høyt utdannede, erfarne og godt betalte analytikere å gjøre nettopp det: Forstå og spå valutakurser.

Så for hva det er verdt, antagelig like mye som regndråper på tunga, kommer mine 2 cents.

Mitt rammeverk for toll og tull med Trump er Nixons 1970-tall. Ikke episoder fra mellomkrigsårene eller lignende. I august 1971 ga Nixon opp alle bånd dollaren hadde til andre valutaer eller gull. Han forklarte samtidig til den amerikanske befolkningen at alle deres problemer skyldtes utlendinger, at sentralbanken måtte senke rentene, og at all import skulle utsettes for tariffer.

I geopolitikken tok han dramatiske valg der han trakk soldater ut av ulike verdensdeler, og gjorde det klart at de allierte måtte betale mer for sitt eget forsvar. Dette var før Japan var blitt en industriell stormakt, og mens Mao herjet i Beijing. Derfor var hovedskytset hans rettet mot europeere, som levde fett og godt på den alltids kjøpeglade amerikanske forbruker. Det uten å betale for sin egen sikkerhet.

Høres dette kjent ut?

I motsetning til Trump var imidlertid Nixons tariffpolitikk forbigående. Ganske raskt fikk hans økonomiske rådgivere overbevist han om at tariffer gjør vel så mye skade som gagn. Med tiden ble derfor et kraftig fall i den amerikanske dollaren det viktigste virkemiddel for å gjøre amerikansk industri stort og mektig igjen. Og den svake dollarens politikk fungerte godt med en dollarkurs som i norsk regning falt ned på 4-tallet.

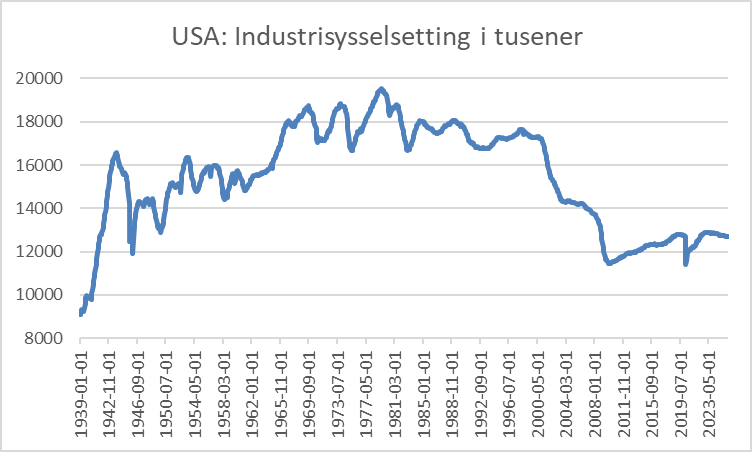

Industrisysselsettingen toppet i 1979. Og falt først tilbake med Ronald Reagans sterke dollar. Trump erfarer nå det samme som Nixon gjorde: tariffer skader industrisysselsettingen. Siden tollene ble erklært i april i fjor, på den såkalte Independence Day, har ikke sysselsettingen i amerikanske industri gjort noe annet enn å falle. Det taler for at han før eller siden også blir mer glad i å bruke valutakursen som våpen.

Nå har Trump valgt å bruke tariffer i mye større grad enn det Nixon gjorde. Han har også en mer standhaftig sentralbanksjef enn det Nixon hadde.

Men begge disse bremser på dollarfallet kan bli borte i nær fremtid. Høyesterett kommer trolig til å konkludere med at i hvert fall noen av tollsatsene USA har pålagt sine allierte er lovstridige. Den amerikanske sentralbanksjefen skal på sin side byttes ut før sommeren. Begge hendelser trekker i retning av økt nedside risiko for dollaren.

Det er derfor godt mulig at fallet i dollarkursen, som var betydelig mot europeiske valutaer i fjor, vil fortsette i år. I norsk regning gikk vi fra 11,30 til 10-blank i løpet av året 2025. Kanskje er et nivå på 9-blank endestasjonen for året 2026?

Dollaren vil i så fall fortsatt være historisk sterk (i nominelle termer) hvis så skulle skje. I gjennomsnitt har dollaren i norsk regning vært om lag 7,2 de siste 50 år.

Den svake dollaren ble et av mange argumenter for økte råvarepriser på 1970-tallet. Det er vanskelig å se at noe liknende skjer denne gang, men det kan ha noe av den samme konsekvens for amerikansk inflasjon som under Nixon. USA importerer i dag langt mer av sine konsumvarer enn det gjorde på Nixons tid.

Den nye sentralbanksjefen later til å bli Blackrocks Rick M. Reider, en gjenganger på finans-TV. Litt av en skrue, spør du meg. Det er en spennende kandidat som trolig må levere rentekutt raskt som takk til Trump for at han fikk jobben. Rentekutt kommer, koste hva det koste vil.

Kanskje ikke akkurat den type sentralbanksjef USA trenger nå?

Nei, det er ikke godt å hvordan det går. Jeg har aldri klart å spå dollarens farefulle ferd. Da jeg jobbet i DnBs valutaavdeling på 1990-tallet ble jeg på morgenmøtene da også hånet med spørsmål av typen – Hvordan går det med Fibonaccien?

De som handlet dollar den gang ga ofte blaffen i flotte teorier og økonomiske nøkkeltall, men foretrakk teknisk analyse. Med trender og Fibonacci-beregninger som sitt verktøy. Ren gambling spør du meg.

Vel, for hva det er verdt kan jeg ved hjelp av min tapre Bloomberg-terminal fortelle gamle kollegaer at vi har brutt et støttenivå (regnet fra Nixons dager) på 10,09 og er på vei til å teste 9,28 i norsk regning.

Men tja, hvem vet hvor det bærer?