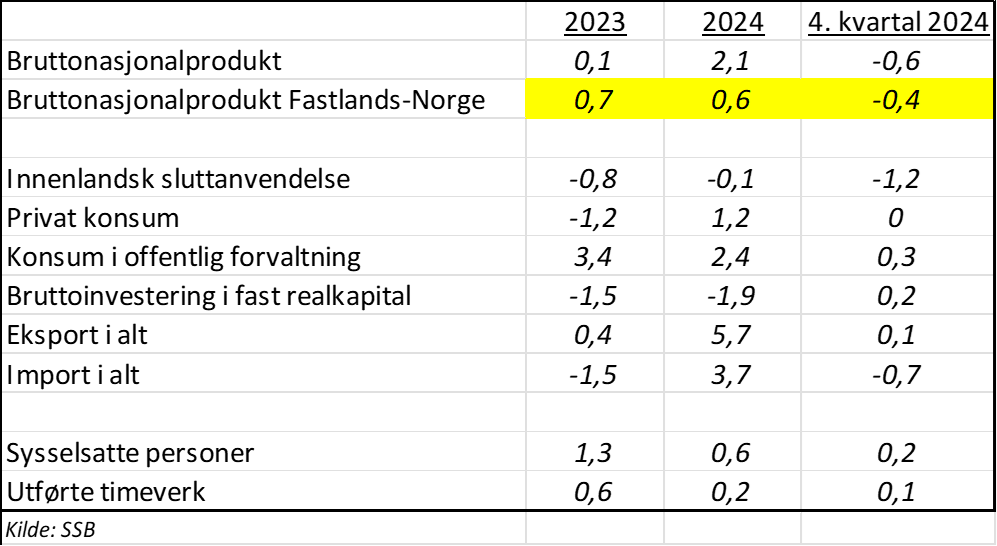

Etter å ha fått en ny serie med skuffende svake økonomiske nøkkeltall, er det verdt å spørre seg om helheten i kredittpolitikken er fornuftig. 2024 var tross alt andre år på rad hvor norsk økonomi vokste klart svakere enn de fleste anslag på trendveksten for BNP for fastlands-Norge tilsier. Det til tross for ekspansiv finanspolitikk i begge år.

Slik tallene nå står, var BNP-veksten sterkt rammet av en nedgang i boliginvesteringene i på 18,3 prosent (2023) og hele 19,1 prosent (2024). En langt sterkere nedgang enn Norges Bank forventet da de hevet rentene sist gang, desember 2023. Boliginvesteringene er nesten halvert siden 2017.

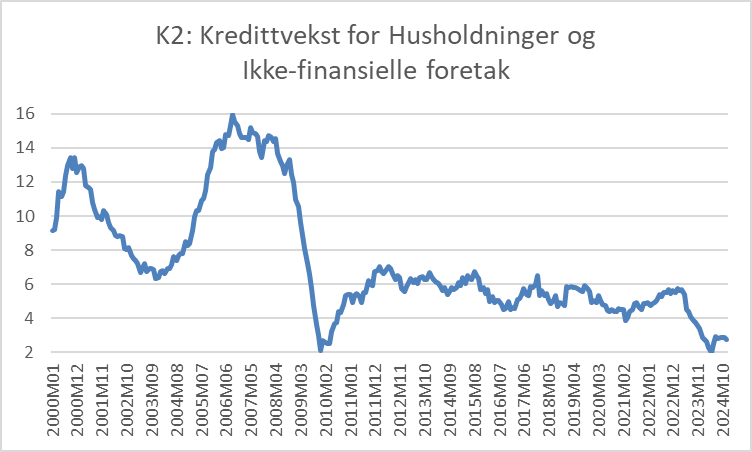

Kredittveksten de siste par år har vært usedvanlig svak:

Når regjeringen ønsker seg en markert økning i boligbyggingen, må en tro at den også ønsker seg en tilsvarende oppgang i kredittveksten. Boligene bygger ikke seg sjæl, og med mindre det offentlige skulle stå for byggingen, må kredittveksten i privat sektor ta seg markert opp.

Regjeringens forslag om å bygge 26 000 boliger per år, opp fra fjorårets bunnivå på 18 700, vil kreve en økning i kredittveksten på om lag 50 milliarder kroner per år. Et nivå som da må holde seg på dette høyere nivå resten av dette tiåret, hvis regjeringens mål for boligbygging skal nås.

I et privat drevet kredittmarked er det ett forslag til en ny boliglånsforskrift som kan muliggjøre en slik vekst i kredittmengden:

-en kan fratre forskriftens krav til egenkapital, til inntekt, og til avdrag – så lenge boliglånet for nye boliger utgjør mindre enn X-prosent av boligens markedsverdi. Da vil kredittveksten kunne øke i takt med boligbyggingen, bare X-en er satt lavt nok.

Kanskje kan folk få låne så mye de vil til nybygg bare det utgjør mindre enn halvparten av boligens antatte markedsverdi?

Byggekostnadene for nybygg har i senere år skutt i været. Stadig færre boligsøkere har råd til å kjøpe helt nytt. Skulle en ikke gjøre noe som helst med boliglånsforskriften, blir målet på 130 000 boliger over 5 år uoppnåelig for den private sektor.

Uten endringer i boliglånsforskriften er i realiteten privat sektor stilt sjakk matt. Da får den offentlige sektor trå til og stå som byggherre. Dette vil kreve et nytt omfattende byråkrati som politikere flest kvier seg for å etablere.

Men boligene bygger ikke seg selv. Enten må vi ha rausere kredittmarkeder, eller så får Jonas Gahr Støre ‘out his money where his mouth is’.

Slik som det er nå, stiller den enkelte boligkjøper i samme hjelpeløse situasjon som Femte.