Nylig ble jeg adlet av kryptofolket til å være makroøkonomenes Snusmumrikken; en loffer fra Mummiuniverset som vandrer rundt omkring i verden.

En loffer som i mitt tilfelle stikker innom venner og kjente for å fortelle min historie om realrentene og deres vei videre.

En historie som er lett å dra:

Realrenten er en slags råvarepris på alskens kapital, litt på samme måte som blåbærprisen er prisen på en nødvendig ingrediens i all verdens blåbærpaier, -muffins og -kaker.

Er det for mye blåbær (og kapital) i markedet må prisene ned. Og kommer ikke blåbærprisene og rentene langt nok ned vil blåbærene (som sparemidlene) stå ubrukte og råtne på rot.

Er det derimot for få blåbær og for lite sparemidler til alle gode formål, må prisene og rentene stige slik at blåbærene og kapitalen havner der de gjør meste nytte for seg.

Så hvordan blir det neste år? Har vi for mye blåbær og kapital fremover?

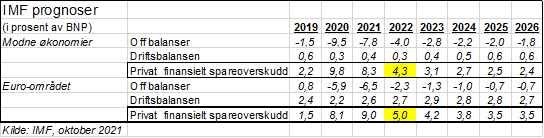

Vel, begge deler er litt usikkert, men ser en på de siste prognoser fra IMF tyder det på at tilgangen på sparemidler tilgjengelig i de private markedene blir unormalt høy også i 2022 og i kommende år. Da må realrentene holde seg negative, og trolig gå videre ned etter hvert som sparemidler hoper seg opp i bankene.

(Prisene på blåbær er derimot ukjente. Trolig hemmeligholder IMF sine blåbærprognoser!)

Realrenten på sikre sparemidler er en global størrelse. Skulle den være for høy i et land, vil kapital over tid forflytte seg fra der realrentene er lave til der de er høye, og jevne ut rentene. Like sikkert som at blåbærpriser i nabobutikker har en tendens til å jevne seg ut.

Det ser ut til at om lag minus én prosent (målt mot kjerneinflasjon eller langsiktige inflasjons- og renteestimater), er den gjengse realrente i de modne industriland nå for tida. Litt lavere enn dette i Europa, nær null i Japan og ganske nær minus én i USA og Norge. Det er historisk lavt, men ikke lavt nok til at bedriftene rundt omkring i verden vil ta overskytende sparemidler i bruk. Bedriftene ser ut til å foretrekke tilbakekjøp av aksjer fremfor investeringer i mørtel, stein og maskiner.

Tar vi i bruk sparemidlene her hjemme i Norge?

Nei, det går nok mot videre økning i norske husholdningers og bedrifters bankkontoer også neste år. Skal en tro Nasjonalbudsjettet blir det nær nullvekst i foretakenes realinvesteringer i 2022. Det til tross for at også Finansdepartementet venter at realrenten her hjemme vil være negativ i 2022.

Et eventuelt videre fall i realrentene betyr ikke at sentralbankene skal kutte rentene, bare at inflasjonen stiger. Så lenge fremtidige renteøkninger er mindre enn stigningen i inflasjonsrater, vil jo realrentene fortsette å falle.

I det lange løp kjemper imidlertid sentralbankene en litt pussig kamp.

Før i tiden, da det var mangel på finanskapital, var det jo om å gjøre å holde rentene lavest mulig for å stimulere til økonomisk vekst og økt velstand hos folk flest.

I vår tid, nå som det er overflod av sparemidler, er det om å gjøre å få opp rentene slik at finansiell ustabilitet av den type som ga oss den store finanskrise i 2008 unngås.

Men jo mer tilgangen på sparemidler øker, desto sterkere blir behovet for å få lavere realrenter slik at noen tør/orker å ta dem i bruk. Like sikkert som at økt tilgang på blåbær må gi lavere bærpriser. Finansiell ustabilitet får vi bare lære oss å leve med. Skulle spareraten holde seg høy i overskuelig fremtid, blir det nær umulig å komme tilbake til en verden med positive realrenter igjen.

Med min tro på nær evigvarende negative realrenter i behold kommer jeg i morgen med snusfornuftige investeringsråd til denne ustabile verden. Snusfornuftige råd verd en mummikopp med kaffe, med litt blåbærmuffins som kaffemat!