Netflix har en fantastisk serie om Formel 1 – Drive to Survive, hvor hverdagen til de 10 lagene som konkurrerer om heder og ære beskrives i detalj. Serien får frem at både bilen og føreren er like viktige. God ledelse av laget er alfa og omega.

En god metafor for å analysere Norges Bank, som jo både har et mandat (bilen) og er avhengig av utøvelsen av pengepolitikken (ved dens fører). En sentralbanksjef som kjemper mot ni andre sentralbanksjefer. En sentralbanksjef som snart skal byttes ut.

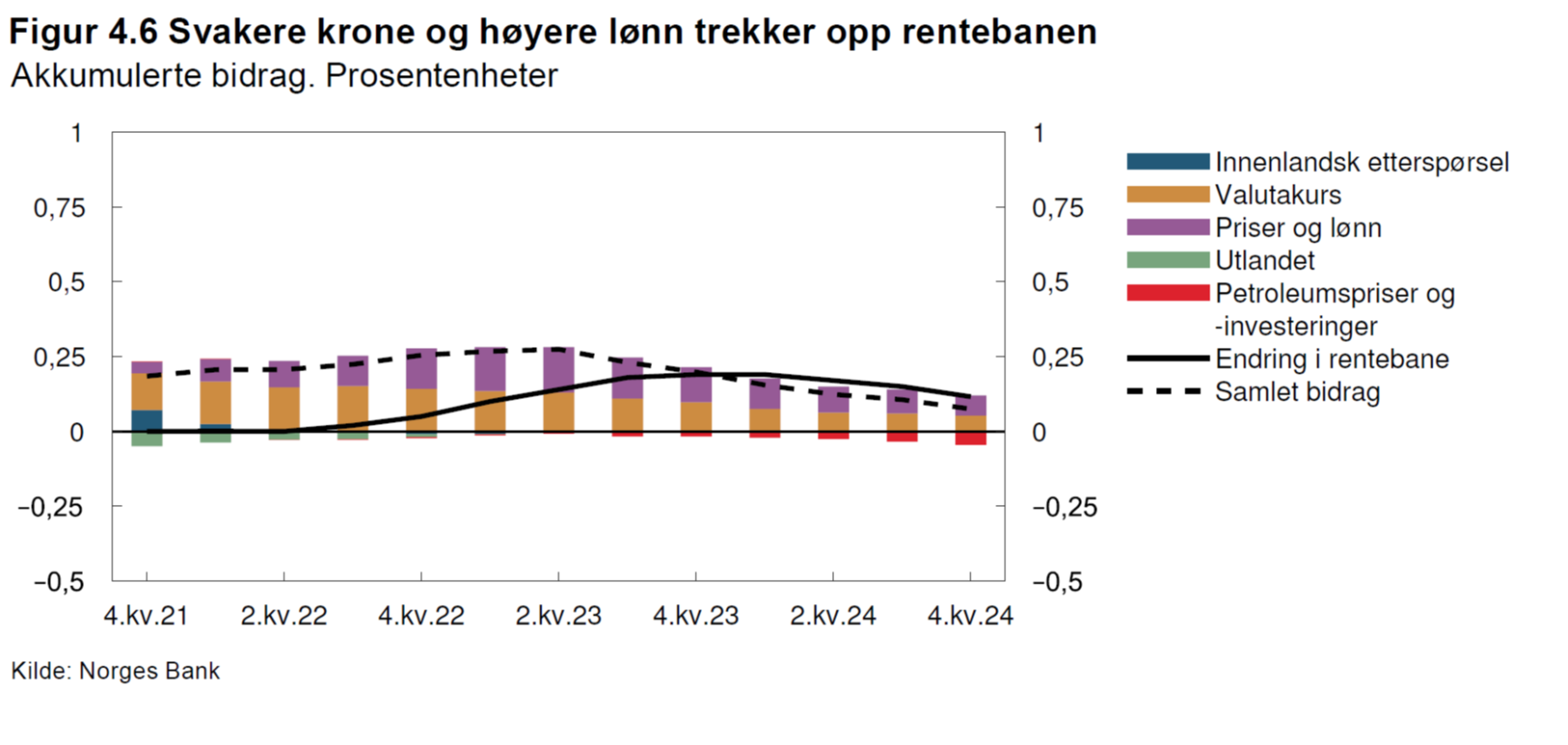

Husk: Norge er en del av G10 -valutaene. Alt annet er gærninger.

Til neste år skal alle Formel 1- lagene få helt nye biler. Nedenfor kommer derfor i telegramstil noen forslag for et nytt mandat for Norges Bank, slik at også det norske laget er klar for en ny sesong i rente- og valutamarkedet.

Først i neste blogginnlegg kommer jeg inn på selve utøvelsen av pengepolitikken.

Norges Banks mandat bør være noe i retning av:

Å nå sitt inflasjonsmål

Å bidra til den finansielle stabilitet over tid

Å sikre full ressursutnyttelse i norsk økonomi

Å bidra til det grønne skiftet

Å ta hensyn til inntektsfordelingen ved sine renteavgjørelser

Å bidra til en sunnere distriktspolitikk

Å maksimere avkastningen i Oljefondet

Å hindre fremveksten av alternative betalingsmiddel som Kryptovalutaer

Som i Formel 1 kan alle på laget bidra til å lage en best mulig bil; et best mulig mandat for 2022.

Et mandat utformet i samarbeid mellom:

– Ansatte som utøver pengepolitikken,

– Norges Bank sitt styre,

– Finansdepartementet,

– Og Stortinget.

Mange av sjekkpunktene på en bil, eller her, for et mandat, kan beskrives kort:

Nei, det er ikke vanskelig å slå ned på krypto (Look to China), ei heller å øke aksjeandelen i Oljefondet. Det er en såkalt ‘no brainer’ å kvitte seg med statsgjeld vi betaler for å eie, og heller ta sjansen på aksjeinvesteringer i våre statlige fond.

Distriktshensyn kan enkelt ivaretas. Norges Bank kan med fordel gjenåpne noen av sine distriktskontorer slik at folk kan velge å flytte fra Bankplassen til Vadsø, hvis de skulle ønske det. Gjestelisten til Årsmiddagen kunne endres fra å bestå av en gjeng sammenraskete milliardærer o.l. (som i hovedsak er bosatt i Oslo-regionen) til å hente banksjefer og ordførere fra det meste av Distrikts-Norge. Norges Bank er tross alt en sentralbank, noe som defineres ved å være den sentrale banken for andre banker. Deres kunder/klienter er altså andre banker – ikke rederier, industriselskap eller hedgefond.

Distriktspolitikken kan også hensyntas i selve rentesettingen. Det er ikke bare hvordan det går i gjennomsnitt i gamlelandet som bør vektlegges ved pengepolitikken, men også om noen områder rammes hardt av en pengepolitisk avgjørelse. I så fall kan Stortinget tillate at man avviker fra de øvrige mål for å berge en utsatt region. Ikke ‘alltid uansett’, men unntaksvis.

I vektlegging av rente vs valutakurs har også by og land forskjellige interesser. Eksportindustrien ligger stort sett i distriktene. Boligformuen er for en stor del i byene.

Mulighetene for å få til det grønne skiftet preges også av pengepolitikken. Jo høyere rente og sterkere kronekurs vi har, desto vanskeligere blir det å få til grønne omstillinger som krever mye kapital ved inntektsfattige satsinger.

Inntektsfordelingen må også i økende grad hensyntas. Ifølge siste utgave av Kapital har vi nå mer enn 400 milliardærer med stort og smått. Ved det neste generasjonsskifte øker dette tallet til over 1000. Renteøkninger rammer stadig skjevere desto flere rikinger vi får. De vil plage unge og fattige, men skape jubel hos vår ut-esende kakse-klasse.

For meg var det oppsiktsvekkende at Norges Bank ved sitt siste rentemøte ikke valgte å føre en politikk hvor man forsøker å nå inflasjonsmålet på 2 prosent. Hvorfor får de lov til det? Et mål som nylig er redusert fra 2,5 prosent, bare sånn for å gjøre oppgaven litt enklere for sentralbankfolket.

Dette leder videre til spørsmålet om hva slags reaksjonsfunksjon man har i sentralbanken. I det såkalte Renteregnskapet har de argumenter som man trenger for å forklare renteendringer frem i tid.

Et Renteregnskap med bare punktanslag, uten hensyn til hele risikobildet. Noe som trolig blir det viktigste for Norges Bank fremover.

Noe risiko vektlegges i brødteksten. Når vi diskuterer finansiell stabilitet, har de fleste makroøkonomer et tankeskjema ala ‘hopp i boligprisene kan gi fremtidige resesjon’. Noe som skader bedriftene ved at husholdningene tvinges til konsolidering etter å ha tatt en gjeldsfinansiert tur med boligmarkedets berg- og dalbane.

En diskusjon som av en eller annen grunn alltid skal være nærsynt. Norges Bank har økt farten på denne berg- og dalbanen for intetanende boligkjøpere, både ved å maksimere den pengepolitiske stimulansen under pandemien, til nå altså å ha usedvanlig stort hastverk med å heve rentene igjen. ‘Bait and switch’ som det så fint heter.

Effekter av denne sangvinske rentesetting på sårbare førstegangskjøpere må i fremtiden spille en sentral rolle i enhver fornuftig utgave av Den Pengepolitiske Strategirapport.

Men det er som sagt valutakursen som er det viktigste målet for en liten sentralbank i kanskje verdens mest åpne G-10 land. Bare se hvordan kronekursen dominerer alt annet i Renteregnskapets siste utgave:

Som sagt:

I Formel 1 – sirkuset er det bare plass til 10-lag. I valutamarkedet har Norge en plass blant G 10, de ti mest handlede valutaer.

I Formel 1 avhenger også veldig mye av føreren, litt uavhengig av bilens konstruksjon. I sentralbankverdenen avhenger mye av utøvelsen og skjønnet i pengepolitikken, litt uavhengig av mandatet.

Norges Bank trenger i 2022 en god sjåfør. Alltid uansett.

I morgen sees vi på Monza-banen!