Pinlig er det å ikke følge med i timen. Får skylde på at Fotball EM distraherer.

Saken er den at den autoritative prognosemakeren Congressional Budget Office (CBO) ga ut sin prognose for amerikansk økonomi for de neste 10 år, for perioden 2021-2031, i forrige uke. Skulle gjerne ha fått det med meg, fordi den klargjør både forventninger og farer for USA, og dermed for verdensøkonomien. Er det en makroprognose du skal lese i år, så er det denne.

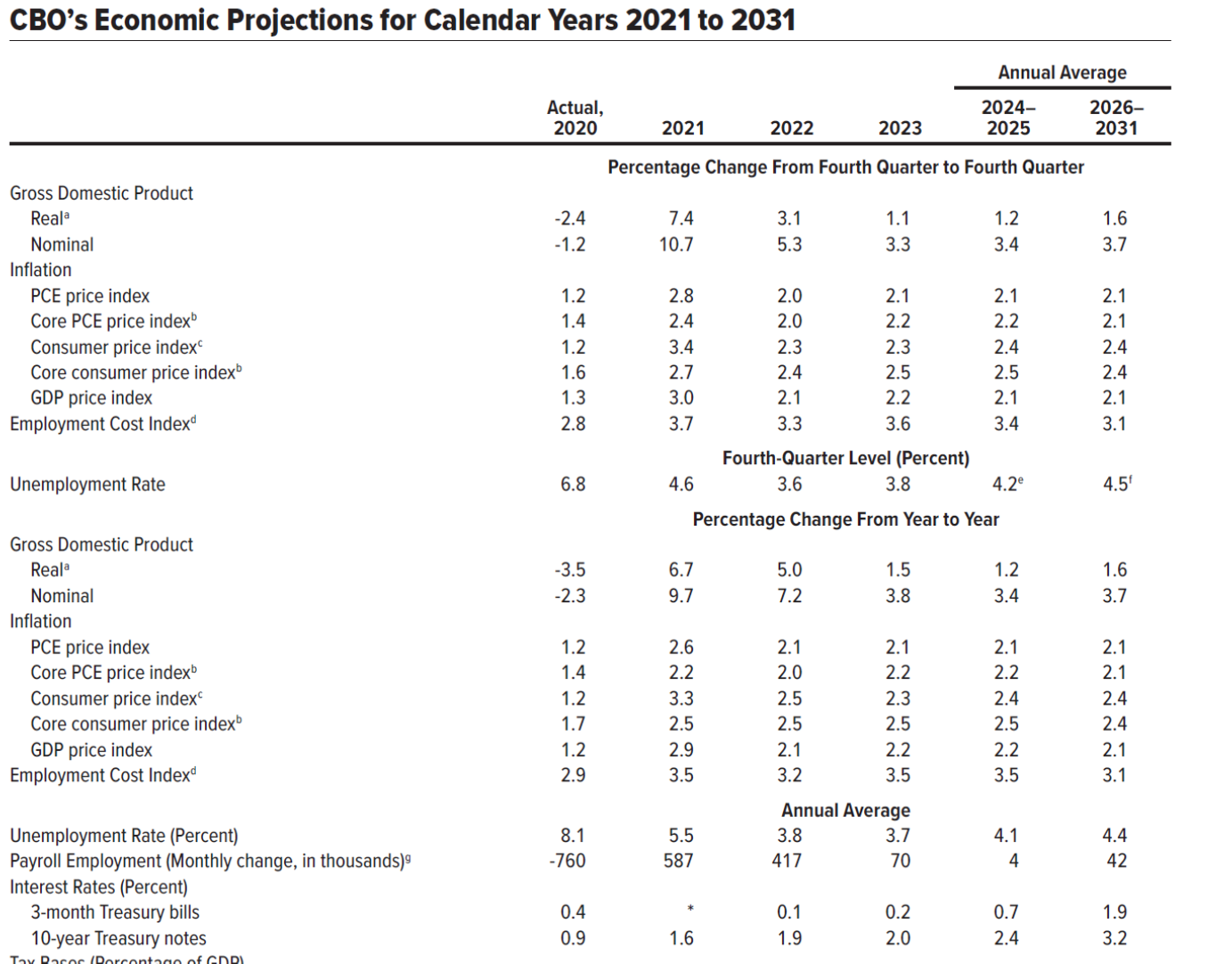

Her ventes budsjettunderskuddet i år å nå 3 000 milliarder dollar (nesten 14 prosent av BNP), men de får da til gjengjeld en BNP-rekyl med rakettfart: opp hele 7,4 prosent i år. Før det kommer ned til 3,1 prosent neste år og skarve 1 prosent i 2023.

Allerede neste år ligger det an til voldsom innstramning i bruken av offentlige midler og også bortfallet av alle koronarelaterte støttetiltak. Dermed trimmes underskuddet på statsbudsjettet til 4,2 prosent av BNP neste år, og bare 3 prosent i 2023.

Her er det å bemerke at det neppe blir behov for noen særlige innstramninger ved hjelp av renta. Faktisk spår CBO nå at vi kommer til å ha negative realrenter hele det neste ti-året. Helt i tråd med den 700-årige trend for realrentene som er beskrevet her, eller i boka mi fra i fjor.

Spørsmålet er bare hvor negative realrenter USA kommer til å trenge for å sikre nok etterspørsel etter varer og tjenester til at den fulle sysselsetting kan sikres.

Prognosen om vedvarende negative realrenter, og dermed svinnende verdi på sparemidlene baseres på troen på en kombinasjon av at amerikanere uansett rente holder sin finansielle sparing relativt høy, og at utlendinger er villig til å plassere midlene sine i det som for dem er et utenlandsk tapsprosjekt.

USAs statsgjeld vil i slutten av året ha nådd om lag 103 prosent av BNP, en tredobling fra nivået i 2007. Både i fjor og i år overstiger budsjettunderskuddene 3 000 milliarder dollar. Før neste stimuli-pakke måtte vedtas ligger det nå an til at budsjettunderskuddet faller til 1 150 milliarder dollar i neste år, og ‘bare’ 750 milliarder i 2023. En voldsom innstramning i statsfinansene som vil ramme BNP med mindre sparingen i privat sektor faller tilsvarende.

Og det er nettopp dette fallet i spareraten som må stimuleres ved å holde negative realrenter. Og det i mange år fremover, trolig til evig tid.

For finansmarkedene er denne renteprognosen uhyre viktig. Et scenario med evigvarende negative realrenter vil understøtte alle reelle aktiva (eiendommer, aksjer og realrentekreditter). Så dyre blir de at det oppmuntres til spekulasjon, overinvesteringer og svindel med småsparernes penger.

Dilemmaet for en renteanalytiker er at de amerikanske rentene settes av hensyn til amerikansk økonomi, men er bestemmende også for renten i så mange andre land. Det som kan være en fornuftig dollarrente i Texas, kan være helt feil for Afrika og Latin-Amerika. En dollarrente som sentralbanken bare bestemmer kortsiden av. Lange renter dannes i de globale spare- og investeringsmarkedene. Godt nytt for verdensøkonomien er det hvis realrentene i dollarmarkedene holder seg negative. Kredittmarkedene i det meste av verden vil da få god drahjelp.

Akilleshelen til dette scenario er den allmektige amerikanske dollar. Folk overalt i verden må ifølge CBO bare akseptere at sparemidlene deres forringes i verdi. Skulle folk slutte å øke sine dollarfordringer – det er altså ikke nok med uendrete plasseringer, de må øke i takt med USAs underskudd i utenriksøkonomien – vil dollaren kunne kollapse. En økonomi som stagnerer eller faller tilbake i resesjon kan gi en selvforsterkende nedtur etter hvert som pessimismen øker. Amerikansk økonomi blir da som en båt som ikke kommer opp i plan, men blir liggende og grave dype bølger til sjenanse for andre land. En båt mange vil ønske å forlate.

Faktum er at CBOs prognose er en ganske god beskrivelse på hva vi har i vente på 2020-tallet etter at koronapandemien for lengst er historie. Et lav-vekst-scenario med fare for at det hele går fullstendig galt den dag småsparere i alle verdens smau, banker og bedrifter mister troen på den allmektige dollar.

Hvorfor er dette så viktig for Norge?

Skrekkscenarioet er at Norge først får en supersterk kronekurs, noe som forøder vårt konkurranseutsatte næringsliv, for deretter – da vi kun har oljefondet å leve av – å oppleve dollarkrakk, med dramatiske og selvforsterkende børsfall ute.

Pinlig var det at jeg ikke fikk med meg dette: Årets viktigste konjunkturrapport i forrige uke. Nå venter imidlertid mer TV-fotball. Skitt au, det er sommer.

HEIA DANMARK!