Nasjonalregnskapstallene for 1. kvartal viser at norsk økonomi har hatt tilstrekkelig mange lyspunkter til å forsvare betegnelsen ‘’moderat vekst ‘’, men bærer samtidig bud om svakere vekst i tiden fremover. BNP-veksten vil trolig synke gjennom det meste av året fordi dagens fallende investeringsnivå vil få stadig sterkere negative effekter på andre deler av økonomien. I årene som kommer er det heller ikke lett å se hva man kan gjøre for å bringe oss tilbake til høykonjunktur.

Det er lettere å skape en lavkonjunktur enn å avløse den med et nytt konjunkturoppsving.

Samlet BNP for fastlandsøkonomien steg med et halvt prosentpoeng i dette kvartalet, ikke langt under det vi tidligere kalte normale vekstrater. En god del pussige engangseffekter ser imidlertid ut til å prege norsk økonomi i dette kvartal.

Konsumveksten var, i hvert fall for meg, uventet sterk, ledet an av en utrolig bra marsmåned. Så utrolig var mars at det ikke er mulig å tro på det! Når vi neste uke får apriltallene, som vil vise en nedgang, grunnet manglende justering av påsken, blir bildet av en myk landing i konsumet klarere.

Utenrikshandelen bidro også positivt i årets første kvartal, men april-tallene, som viser fornyet svekkelse, vil også her bidra til å jevne ut et litt for rosenrødt bilde.

Investeringsbildet forteller imidlertid en mer bekymringsfyll historie. Et kvartal med svake investeringer til tross for en usedvanlig gunstig kronekurs i fjor høst. En hyggelig kronekurs vi nok ikke ser igjen. Husk at oljeinvesteringene også topper ut i år, med større fare for nedgang, enn mulighet for ny vekst, i årene som kommer.

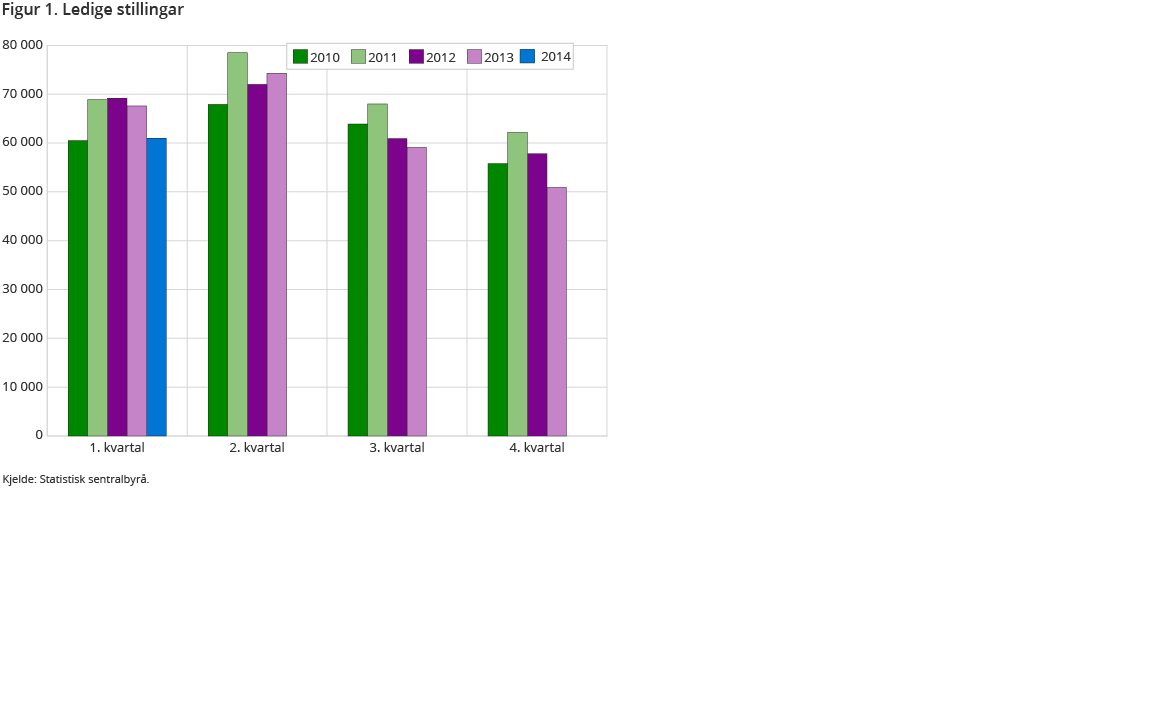

Det klareste indisium på at norsk økonomi fortsatt er på vei inn i en lavvekstæra har vi i dagens arbeidsmarkedstall. Antall ledige stillinger steg frem til 2. kvartal i fjor, og har siden den gang vært fallende.

Hvor ille det blir fremover avhenger delvis av vårt boligmarked. Regjering antar i årets Revidert Nasjonalbudsjett at det skal bygges 27 000 boliger i løpet av året. Den senere tids løypemeldinger fra boligbyggerne er ikke bare gode, og selv opererer jeg med et anslag på 21-20 000 nye boliger i år, med videre nedgang neste år. Problemet er at boligprisene i Norge nå er problematisk lave. Problematisk lave ved at de er langt under byggekostnadene i det meste av kongeriket. Derfor skal en ikke være forundret over at boligmarkedene bruker de neste to til tre år på å konsolidere, og etter hvert snu til ny vekst. Almenn prisoppgang får vi etter hvert som de enorme mengder ledige brukte boliger til salgs, suges opp av vår voksende befolkning. Timingen til dette omslaget – fra dagens hengemyr – til ny oppgang, vil avhenge av penge- og kredittpolitikken. En timing som til dels avhenger av krefter utenfor vår kontroll.

Den Europeiske Sentralbanken (ESB) antas å kutte sin innskuddsrente til negative nivåer ved sitt neste rentemøte 5. juni i år. Et rentekutt som vil øke presset på Sverige til å kutte sine allerede lave sentralbankrenter ved sitt siste møte før sommeren.

Trykket på Norges Bank for å følge på, med egne kutt, vil da trolig tilta gjennom sommeren, ved at kronekursen styrker seg videre. Allerede i år har krona steget med omlag 3 pst, og nye byks venter, hvis sentralbanken ikke signaliserer et snarlig kutt ved sitt neste rentemøte, nå på forsommeren.

Det er ingen fare for noen overopphetning av norsk økonomi ved et rentekutt. Det er derimot overhengende fare for at kronekursen løper løpsk, hvis sentralbanken sitter musestille resten av året.