– Det er noe helt spesielt med rike mennesker, sa den glamourelskende, Scott F. Fitzgerald til sin sidemann.

– Ja, svarte Ernest Hemingway, litt oppgitt – de har mere dollar!

Sitatet, eller vandrerhistorien, var lett å komme i hug under dagens pressekonferanse i Statistisk Sentralbyrås nye og moderne lokaler. For bak de farverike grafer, de økonometriske beregningene og de velfunderte råd forskerne har til politikere, sentralbankfolk og partene i arbeidslivet, er det en ganske så grell sannhet. Norsk produksjon per innbygger har vært ganske så stagnant i årene etter finanskrisen, når en korrigerer for oljeinvesteringer og rause offentlige budsjetter. Skal en tro forskernes prognoser, vil økonomien fortsette å vokse i et bedagelig tempo, nå som vår viktigste vekstimpuls – oljeinvesteringene – flater ut.

En ganske så rett frem tolking av SSBs prognoser er: Ja, vi er rikere enn andre land, men Norge er i hovedsak annerledes enn våre naboland fordi vi har mer dollar, når du konseptuelt tenker på oljeproduksjon som tapping av formue. Gigantiske underjordiske basseng av dollar. Og når du justerer norske ledighetstall for vår iver etter å trygde folk.

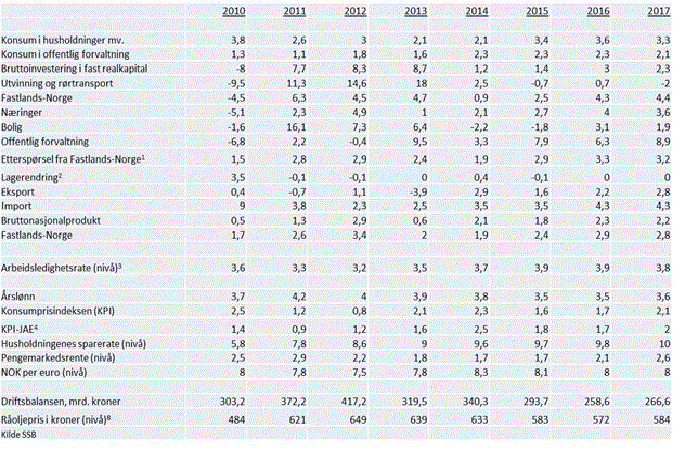

Tabellen nedenfor gjengir SSBs duggfriske prognoser fra årets Økonomiske Utsyn:

For inneværende år ventes en BNP-vekst i Fastlands-Norge på 1,5 pst, når en ser bort i fra lageroppbygging. Halvannen prosent som holdes oppe av urealistiske sterke tall for boliginvesteringer. Slik året har startet ligger vi an til et fall i disse investeringene på 10-20 pst i år. Et fall som kan ha store negative ringvirkninger for andre næringer som detaljhandel mm. Min tolking av dagens prognoser er derfor litt nedslående. Der hvor SSB har bedre informasjon enn undertegnede, er de også stort sett mer pessimistiske enn jeg har vært.

Norge skal prise seg lykkelig hvis BNP-veksten blir ett helt prosentpoeng i år.

Det er ikke utenkelig at økonomene i SSB tar feil også på andre måter. Feil som oppveier hverandre. De kan ha for lave vekstanslag på andre etterspørselskomponenter. En skal på ingen måte utelukke at BNP-veksten blir vesentlig bedre enn de prognostiserer. Det er lett å bli for pessimistisk, hvis du kun korrigerer konjunkturbildet med litt mere realistiske anslag for boliginvesteringene i år. Det er jo også mulig at vi får større stimuli via pengepolitikken. Et omslag til en mere proaktiv politikk enn det Norges Bank har ført det siste året.

Det er i det hele tatt mange uventede ting som kan skje i økonomien i år. Ser en bort fra overraskelser i oljemarkedene, og dette er et viktig forbehold, henger imidlertid mye av den videre konjunkturdiskusjon på hva du tror om nordmenns sparerate. Et tredelt spørsmål:

– Vil husholdningene redusere sin sparerate?

– Vil bedriftene driste seg til å ta opp lån til nye satsinger?

– Vil politikerne bruke mere oljepenger?

Er svaret ja på alle tre spørsmål, kan oppgangstidene bli sterke. Fortsetter nordmenn å øke sin sparing, mens regjeringen holder igjen på bruken av oljepenger, vil imidlertid Norge fortsette med beskjeden økonomisk vekst, meget lave renter og svulmende finansielle overskudd. Veksten blir sterkere enn i våre naboland som følge av demografiske forhold. Vi har jo sterk innvandring, men per capita blir det neppe stor forskjell på vår vekst og det vi ellers ser i Nord-Europa.

Begge overnevnte forfattere har rett. Vi nordmenn er rike, og spesielle – i hovedsak fordi vi har mye dollar.