Det var en høstdag i 1988 at jeg våknet på den kinesiske mur, enda mer fortumlet enn normalt, etter en meget dårlig natts søvn på verdens n’te underverk. Sola skinte og bildene ble fine. Jeg har dem fortsatt.

Anyway, det jeg lærte av denne turen, hvor vi norske studenter tilbrakte tre uker i Kinas hovedstad, var at det aldri er godt å vite hva som skjer i midtens rike. Det som for tiden er verdens viktigste økonomi.

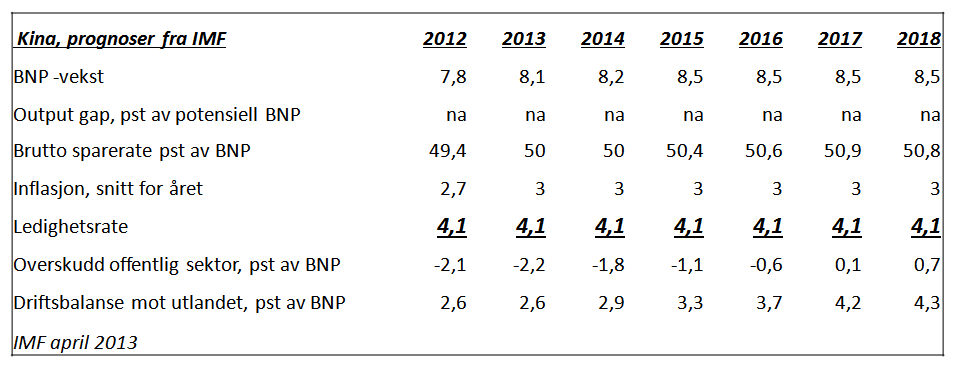

Ta BNP-tallene til Kina. I dette gigantiske landet med 1,3 mrd mennesker klarer visstnok statistikere å lage presise BNP-tall raskere enn det deres kollegaer i USA, eller lille Norge for den saks skyld, makter. I motsetning til andre steder blir de offisielle tallene heller ikke revidert nevneverdig. Merkelig nok viser dessuten tallene gang på gang det resultat regjeringen ønsker. Hva skal en tro?

IMF ser ut til å ha gitt opp. Bare se på anslagene nedenfor:

Det er vel ingen som tror på at arbeidsledigheten er paddeflat fra i dag til sola slokner?

Ikke at det plager meg. Gitt at hverken data eller prognoser er til å stole på, står jeg egentlig fritt til å mene hva jeg vil. Min hypotese: Kinesisk økonomi vokser med om lag 5 pst for tida, og vil trolig falle under denne veksttakten neste år, med mindre nedenstående galluptall (som jeg kommer tilbake til) tar seg opp.

Yrkesbefolkningen er allerede fallende etter 30 år med ett-barns-politikk. Dette slår nå for alvor inn i arbeidsstyrken. Med et (i beste fall) uendret antall kinesere i arbeid må hele den økonomiske veksten komme i form av produktivitetsvekst. Fem prosent er en drøy prognose for den samlede yrkesbefolknings årlige forbedring, da denne massen innebefatter offentlig ansatte, og ulike tjenestearbeidere i næringer der det er vanskelig å få opp farten på produksjonen per ansatt.

Kina er dessuten nesten ferdig utbygd. Ok, det trengs noen millioner flere boliger, men det meste er sprengt, gravd og bygget.

Konsumentene vil bli forsiktigere etter hvert som de tar innover seg sin demografiske skjebne, med en raskt aldrende befolkning. Kina blir gammelt før det blir rikt. Kineserne tar aldri igjen vår levestandard.

Akkurat hvordan en kinesisk landing blir er ikke godt å si. I fjor bremset de klassiske driverne i asiatiske vekstmodeller opp. Både investeringene og eksporten, som jo har stått for turbo vekst både i Japan og Korea før Kina, i våre dager, viste svakhetstegn. Myndighetene responderte på den gryende lavkonjunkturen i fjor sommer, slik de så ofte har gjort det før, med å pumpe inn store mengder kreditter til publikum. Imidlertid var effekten av slike stimuli denne gang ganske beskjeden. Mai-tallene, som kom i dag, viser egentlig at effektene av høstens kredittslipp nå er nesten helt uttømt.

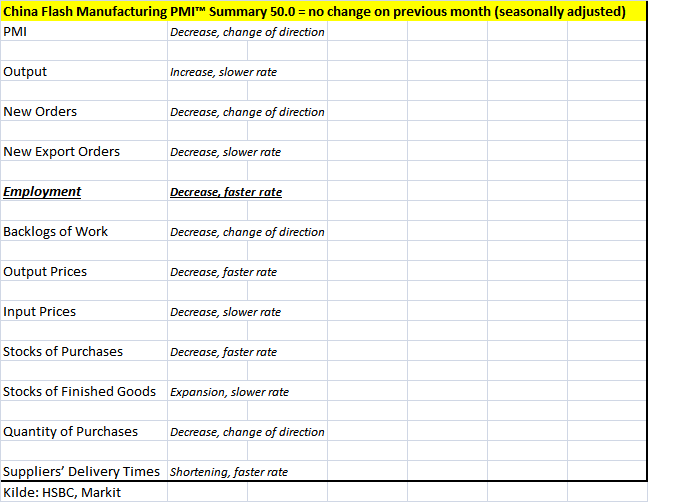

Storbanken HSBC sin utvalgsundersøkelse av viktige kinesiske innkjøpssjefer viser at kinesisk industri allerede kan være i en lavkonjunktur, med lavere vekst enn det normale. Legg merke til sysselsettingskomponenten. Skal en tro hva kinesere selv sier, faller antall arbeidere i industrien nå for andre måned på rad.

Og fallet akselererer.

Der Norge er særs sårbart er oljeprisen og den effekten den har på vår økonomi. Enn så lenge holder oljeprisen seg over 100 USD per fat Brent Blend, men følg nøye med på hva som skjer hvis den skulle falle under dette nivået. Skal en tro derivatmarkedene vil oljeprisen gradvis falle til 88 USD per fat i 2016. Og alle priser under 90 USD er farlige for Norge – og Oslo Børs i sær.

Hvor bekymret bør vi være?

To indikatorer jeg følger med på er kredittpolitikken og valutakursen. De viser ingen panikk hos myndighetene. Det at myndighetene ikke kaster inn nye doser stimuli i form av billige kreditter tyder på at nedkjølingen av økonomien ikke ansees å være problematisk – i hvert fall ikke enda.

Valutakursens styrke er også et godt tegn. Noe av det første Kina vil gjøre, når det røyner på, er å presse den internasjonale verdien av sin Yuan ned. I dag er Yuan-kursen tvert imot sterk og klar – i de fleste markeder.