For alle som har et grunnkurs i makroøkonomi er den positive sammenheng mellom kapasitetsutnytting og prisvekst noe av det første man lærer. Altså i gode tider hvor kapasitetsutnyttingen stiger og arbeidsledigheten faller – ja da skal inflasjonen opp!

Og i de fleste år av min yrkeskarriere har det vært en god sammenheng mellom arbeidsledighet og inflasjonsforventninger. Jo lavere ledighet, desto høyere inflasjonsforventninger.

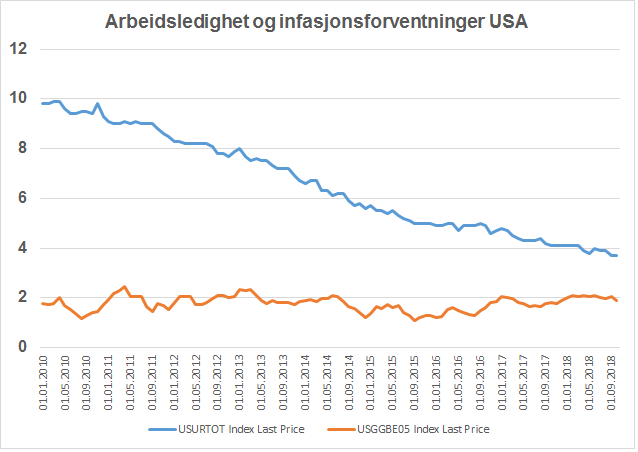

Men denne gang er det annerledes. I USA er arbeidsledigheten i dag 3,7 pst mens inflasjonsforventningene, målt i obligasjonsmarkedene, er lavere enn på lenge.

Så sent som i 2013 da arbeidsledigheten var det dobbelte av hva den er i dag priset markedet inn at det langsiktige rentenivå ville ligge på 5 pst, med 2,3 pst inflasjon som det normale. Siden den gang har både realrentene og inflasjonsforventningene falt tilbake.

Hva er det som skjer?

Svarene du får er avhengig av hvem du spør, og de fleste toppøkonomer i Norges Bank og Finansdepartementet vil si at det bare er et tidsspørsmål før inflasjonen kommer seg.

Men i går fikk vi en studie av ILO som viser at den globale lønnsveksten falt markert tilbake i fjor. Ingen bedring ventes i 2018 skal en tro forfatterne av rapporten.

I 2019 ventes konjunkturbildet å svekke seg i mange land. IFO-indeksen som måler forventningene til fremtiden i tysk industri varsler at tysk industri venter seg nedgangstider neste år. De fleste prognosemakere spår også nedgang i BNP-veksten i både Kina og USA. Land som kan gjøre det verre for seg selv ved sin famøse handelskrig. Svenske fagforeninger er klokelig nok redde for at Riksbanken vil heve rentene i desember. Ingen grunn til at svenskene bør bedrive selvskading på tampen av året.

Mye tyder på at den amerikanske sentralbanken allerede har satt rentene for høyt. Det er ikke noe inflasjonsproblem i de modne land, men en alvorlig risiko for at vi får deflasjon i land med altfor høy gjeldsgrad i utgangspunktet.

Sentralbanken burde heller stimulere litt, fremfor å stramme inn på likviditeten slik de nå gjør, og ønsker å fortsette med neste år.

Sentralbanker som setter rentene etter foreldete teorier, er farlige. Og de er skråsikre. De kommer ikke til å heve rentene fordi de observerer økt prisvekst, nei, de hever fordi de tror det stygge inflasjonstrollet er like om hjørnet. Kredittmarkedene surner i disse dager i frykt for at dette kan gå fryktelig galt.

Investorer tar høyde for at varslede renteøkninger kan knekke oppgangskonjunkturen, med fremtidig konjunkturnedgang som resultat. En nedgangstid som blir vanskelig gitt at renten tross alt ikke er kommet høyere enn to prosent i USD-markedene.

Selv setter jeg min lit til at sentralbankene tar til vettet og holder rentene uendret i 2019, men en kan ikke være for sikker. Jeg kaller meg selv en nervøs optimist.

I følge den legendariske investor (og forfatter) Gary Schilling har den amerikanske sentralbanken i etterkrigsårene forsøkt å dempe en konjunkturoppgang ved å stramme inn på pengepolitikk 13 ganger, men feilet i 12 av dem. Ikke det at sentralbanken ønsker en resesjon, de bare feiler i sitt forsøk på å få til en ‘myk landing’ for amerikansk økonomi.

I Europa er tilstanden enda verre, da det allerede er klare tegn til konjunkturnedgang, uten at Den Europeiske Sentralbank ser ut til å gi opp sine planer for innstramninger i likviditeten, og, etter hvert, økte renter. I morgentimene fikk vi melding om fallende fremtidsoptimisme i franske husholdninger. Britenes problemer er økende.

De unormalt lave inflasjonsforventningene på 1,7 pst, godt under den amerikanske sentralbanks mål om 2 pst inflasjon må følgelig tilskrives troen på at sentralbankene strammer til for mye og dytter verdensøkonomien – helt unødvendig – inn i en ny lavkonjunktur.

En lavkonjunktur som vil bli unormalt farlig gitt at gjeldsbyrden allerede er høy for folk og fe i de fleste land.