Det er ingenting som det å plumpe ned i sofaen på kvelden, etter en lang dag på sjøen. Sette frem popcorn, dimme lysene i taket, og se på en sorgløs amerikansk komedie.

Det er mange grunner til å tro at konjunkturoppgangen i verden, som også har nådd norsk industri, vil ebbe ut i nær fremtid. Uten at det blir krakk og krise av den grunn.

Trumps skatteletter slutter i gi positive vekstimpulser mot slutten av neste år, Kinas økonomi senker snart farten og Europa sliter med enorm Brexit- og Italia risiko. EUs forhandlere gir nå bare 50-50 i odds for at vi får en forhandlet Brexit-løsning.

Men i sommer varsler boligmarkedene mange steder, også i Norge, at konjunkturoppgangen ebber ut.

I gårsdagens blogg diskuterte jeg utviklingen i kinesisk økonomi, med fokus på boligmarkedene – ikke på en nært forestående handelskrig med Donald Trump & Co.

Interessant nok ser fremdeles kinesere flest på boligmarkedene som bankers på travbanen. Løp og kjøp. Dette vil trolig være nok for å holde Kinas økonomi gående noen kvartaler til, men øker faren for et mer alvorlig tilbakeslag på et senere tidspunkt, da boligmarkedet nedkjøles.

Med lave fødselstall, og en fallende yrkesbefolkning, er det bare et tidsspørsmål før Kina får et kraftig fall i boligbyggingen, som igjen vil redusere veksten i kinesisk økonomi. Noe kinesiske myndigheter er fullt klar over. Allerede nå lettes det derfor på pengepolitikken i Midtens Rike.

I USA er det mulig at demografiske forhold allerede har gjort seg gjeldende. Boligsalget var ned for tredje måned på rad i juni. Det til tross for at den amerikanske konjunkturoppgangen ellers er sterk.

I juli fortsetter de ukentlige tall for antall nye boliglån å falle videre, hvilket tyder på at heller ikke denne sommermåned blir noen höydare for boligselgerne.

Alt dette før den amerikanske sentralbank er troende til å heve sin signalrente både tre og fire ganger de kommende 12 måneder. Boligbyggingen er også markert ned, selv om den er bare halvparten av hva det er i Norge, sett i forhold til befolkningsveksten.

Også i Norge er boligbyggingen under press. I dag fikk vi juni-tall som var ned sesongjustert 14 pst fra måneden før, og ned hele 40 pst (ujustert) fra de rekordsterke tall fra juni i fjor. Over tid må en regne med at nedgangen i boligbyggingen har ringvirkninger i mange deler av varehandelen. og jo mer befolkningsveksten faller, desto færre nybygg trenger vi.

Nedgangen i boligbyggingen bør få Norges Bank til å revurdere sine planer for å heve renten.

I sin siste pengepolitiske strategirapport spådde sentralbanken vår at boliginvesteringene ville falle i underkant av 8 pst fra fjorårets ekstremt sterke nivåer, før den flater ut. Men selv etter dagens nedgang igangsetter vi om lag samme antall boliger som folketallet øker med. Skal vi ned på amerikanske rater, skal fortsatt igangsettingen halveres i kommende år.

Derfor er det mer sannsynlig at de samlede boliginvesteringer faller med 10-15 pst både i år og neste år. Da er det ikke mye poeng i å heve norske renter, gitt at boligbygging trolig er vår mest rentefølsomme sektor. Det blir som å drive brannslukking etter at huset er brent ned.

Først ut er imidlertid Bank of England, som har rentemøte 2. august. Markedene priser med nær full sikkerhet at den britiske sentralbank hever renten til 0,75 pst.

Nok en gang må en imidlertid spørre hva som er vitsen.

Riktignok er økonomien nær full sysselsetting, men de fleste indikatorer har vist beskjeden vekst i sommer, og det britiske boligmarked er ganske stagnant. London, britenes viktigste boligmarked, fortsetter å falle i verdi.

Jeg blir litt oppgitt over disse sentralbankene med sine tvilsomme inflasjonsanalyser basert på foreldete Philips-kurve betraktninger.

Betraktninger som skal vise en jernhard lov hvor lav arbeidsledighet gir økt inflasjonspress både for lønninger og priser, og dermed fare for ny ustabilitet i økonomien mer generelt.

I moderne tid har renten litt andre funksjoner. I de fleste land er virkningene størst via valuta- og boligmarkedene. Og nå som boligmarkedene roer seg, gjenstår det i hovedsak virkninger via renter/valutakurs som avgjørende.

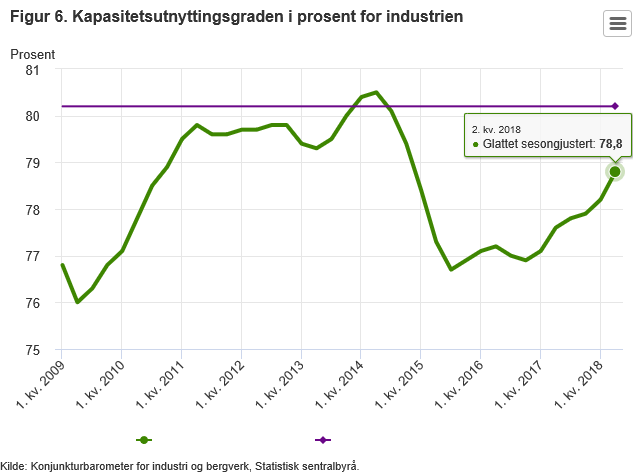

Og som figuren viser: Vi er fortsatt ikke ved normal kapasitetsutnytting i industrien heller.

Dette er ikke en sommer hvor sentralbankfolk bør gruble over renteøkninger. Heller bør de kose seg i TV-stolen, dimme lysene, og sette på en gammel amerikansk rom-com!